תשואות שליליות של עד 6.6% בקופת חיסכון לכל ילד ב־2018

המפולת בשוקי ההון שאפיינה את השנה החולפת פגעה בחסכונות של הילדים, אבל לא הצליחה למחוק את הגיאות של 2017. האפיק המועדף על רוב ההורים, מסלול הסיכון המוגבר של אלטשולר שחם, הניב תשואה מצטברת של 12.7% בשנתיים האחרונות

זה שנתיים מפקידים משקי הבית בישראל 100-50 שקל לחודש לכל ילד עבור חיסכון לילדים מתוך קצבת הילדים שמעניקה להם המדינה. מרבית הציבור הישראלי (65%) העדיפה לחסוך את כספי הילדים שאותם ניתן יהיה למשוך כשימלאו להם 18 שנה בקופת גמל - מוצר חיסכון שחשוף לשוקי ההון (מניות ואג"ח) - ורק 35% מתוכניות החיסכון נפתחו בבנקים במסגרת פיקדון המציע תשואה סולידית אך "בטוחה".

- רק קרן השתלמות אחת סיימה את השנה בתשואה חיובית

- שנתיים לחוק פנסיה חובה לעצמאים: רק 10% מפקידים את הסכום המקסימלי

- פנסיית ברירת המחדל: דמי הניהול עלו, הסוכנים ירוויחו

רוב החוסכים שבחרו באופציה של חיסכון בקופת גמל גם העדיפו את מסלול הסיכון המוגבר - קרי חיסכון של 100% במניות, במיוחד ככל שמדובר בילדים קטנים יותר עם טווח השקעה ארוך. ומאחר שמדובר בהשקעה לטווח הארוך, ביצועי הטווח הקצר ממש לא צריכים להדיר שינה מעיני ההורים ובטח לא להזיז אותם מהבחירה המקורית שלהם.

מסלול ההשקעה הכשר

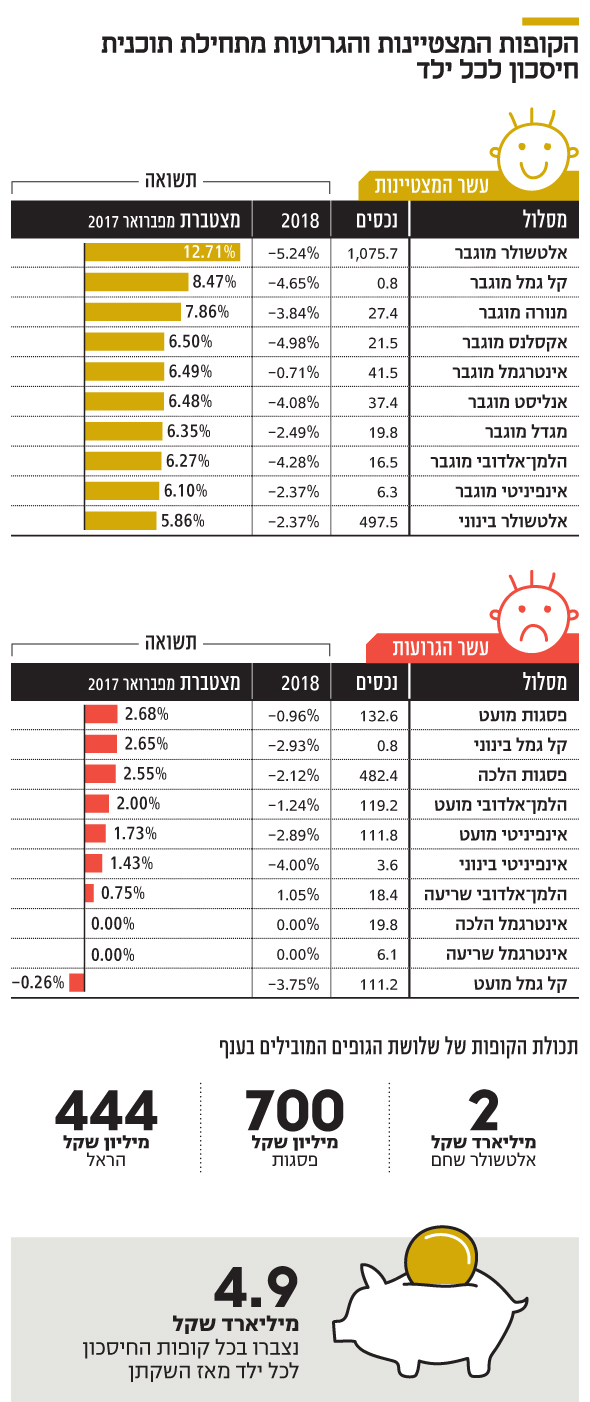

מאז פברואר 2017, אז יצאה התוכנית לדרך, ועד היום נצבר בה סכום עתק של 4.9 מיליארד שקל כאשר 40% ממנו - 2 מיליארד שקל - זרמו לבית ההשקעות אלטשולר שחם. במקום השני ובפער גדול נמצא בית ההשקעות פסגות שגייס 735 מיליון שקל - 15% מהסכום הכולל, ובמקום השלישי הראל עם 444 מיליון שקל (9% מהסכום הכולל). 50% מההורים שבחרו באלטשולר שחם העדיפו להשקיע את הכסף במסלול הסיכון המוגבר, 20% בחרו בסיכון בינוני, 20% בסיכון מופחת ו־10% במסלול הלכה (כשר).

מסלול הסיכון המוגבר של אלטשולר שחם סיים את 2018 בתשואה שלילית של 5.24%, אך הוא לא היה הגרוע ביותר. המסלול המנייתי של הראל סיים את 2018 עם תשואה שלילית של 6.61%. במקום השלישי מהסוף נמצא המסלול המנייתי של אקסלנס (הפניקס) עם תשואה שלילית של 4.98%. במקום הרביעי מהסוף נמצא המסלול המנייתי של הלמן־אלדובי, שהוביל את טבלת התשואות בענף הגמל ב־2018, עם תשואה שלילית של 4.28% בחיסכון לכל ילד.

בין "מצטייני" 2018 נמצא מסלול ה"שריעה" של הלמן־אלדובי - שמנהל 7 מיליון שקל בלבד - עם תשואה חיובית של 1.05%. במסלול זה 86% מההפקדות שוכבות במזומנים ושווי מזומנים וללא חשיפה למניות כלל. עוד בצד המצטיינים נמצא המסלול המנייתי של אינטרגמל שפעילותו נרכשה לאחרונה על ידי מור בית השקעות. מסלול זה שמנהל רק 40 מיליון שקל, הפסיד ב־2018 רק 0.71%, אלא שבניגוד למסלולים המנייתיים המתחרים החשופים בקרוב ל־100% למניות, מדובר במסלול עם חשיפה מנייתית של 68% בלבד.

עוד גופים שבלטו לטובה ב־2018 שהתאפיינה בירידות בשווקים, ודווקא במסלול הסיכון המוגבר, הם אינפיניטי ומגדל עם תשואה שלילית של 2.37% ושל 2.49% בהתאמה. גם כאן, התשואה השלילית הנמוכה יחסית נובעת מחשיפה מנייתית נמוכה (68%) בהשוואה למסלולים בעלי הסיכון הגבוה של המתחרים. אלא שחרף תמונת המצב העגומה העולה מביצועי 2018, הרי שמדובר בפרק זמן קצר יחסית לתוכנית שבה צברו הילדים סכומי כסף נמוכים של עד 2,300 שקל.

תשואה ממוצעת של 6.78%

אם מסתכלים על הביצועים מאז השקתה של התוכנית, רואים שבטווח של כמעט שנתיים אלטשולר שחם מככב עם תשואה מצטברת של 12.7%, במקום הראשון בין כל המסלולים. במקום השני מפתיעה חברת קל גמל שמנהלת במסלול הסיכון המוגבר רק 800 אלף שקל, עם תשואה מצטברת של 8.47%, ובמקום השלישי מסלול הסיכון המוגבר של מנורה עם תשואה חיובית של 7.86%. מסלול הסיכון המוגבר של אקסלנס (הפניקס) נמצא במקום הרביעי עם תשואה של 6.5%, שהיא מחצית מהתשואה המצטברת של אלטשולר שחם.

המסלול המקביל של הראל, שכאמור משתרכת בתחתית הטבלה ב־2018, מציג מאז השקת התוכנית תשואה של 4.8% בלבד, נמוכה מהממוצע של כל התעשייה שעמד על 6.78%. הגופים שהציגו את הביצועים החלשים ביותר בשנתיים האחרונות הם מסלול השריעה וההלכה של אינטרגמל ומסלול השריעה של הלמן־אלדובי עם 0% תשואה, והמסלול הבינוני והנמוך של אינפינטי עם תשואה של 1.43% ושל 1.73% בהתאמה.

פערים גדולים בביצועים

בעוד 2017 התאפיינה בגיאות בשוקי ההון, 2018 התאפיינה בירידות בשוקי האג"ח והמניות. עם זאת, ניתן לראות, למשל, שמסלול הסיכון המוגבר של הראל לא הוכיח את עצמו כאשר מסלולים עם סיכון בינוני כמו של מגדל, אנליסט ואלטשולר הניבו תשואות גבוהות יותר – של 4.9%, 5.68% ו־5.86% בהתאמה. מכיוון שמדובר במסלולים שבתחילת דרכם, המנהלים סכומי כסף קטנים שנצברים מדי חודש, נוצרים פערים מאוד גדולים בין הביצועים שלהם.

זאת, בשונה, למשל, משוק הגמל והפנסיה שם פערי התשואות קטנים יותר. לכן יהיה נכון לבחון את ההצלחות והכישלונות של מנהלי כספי החיסכון של הילדים בטווח ארוך יותר. התברגותם של המסלולים המנייתיים בראש טבלת התשואות בשנתיים האחרונות מלמדת, לפחות בשלב הזה, שהחלטת ההורים לבחור במסלול הסיכון המוגבר הוכיחה את עצמה.

גלעד אלטשולר צילום: אוראל כהן

גלעד אלטשולר צילום: אוראל כהן