סטרוברי התהדרה בתוכנית רכישה עצמית - של מיליון דולר בלבד

הפורטפוליו שהונפק בת"א מכיל נדל"ן למוסדות רפואיים, אבל הפעלתו - עיקר השווי - אינה חלק מהדיל. החברה פרסמה תוכנית רכישה עצמית זעומה, ובעוד אג"ח ב' מובטחת, מחזיקי אג"ח א' עלולים להישאר עם עשירית מהחוב אם תיקלע להסדר

סטרוברי פילדס, המחזיקה בנכסים מניבים המשמשים למוסדות רפואיים בארה"ב, פרסמה לאחרונה תוכנית לרכישה עצמית של האג"ח שהנפיקה. "בשים לב לתנאי השוק ולמצב החברה", נכתב בנימוקי הדירקטוריון לביצוע התוכנית, "רכישת אג"ח על ידי החברה היא בטובתה, וצפויה להניב לה תשואה גבוהה". מכאן אפשר היה לצפות שסטרוברי תצא עם תוכנית בהיקף משמעותי ותסתער על האג"ח שלה, שנסחרות בתשואה של 15.4%.

אלא שלאכזבת מחזיקי האג"ח, התוכנית לרכישה חוזרת זניחה - עד מיליון דולר בלבד. כשהיקף החוב הסחיר כלפי המחזיקים מסתכם ב־640 מיליון שקל, תוכנית של מיליון דולר משולה ללוחם שיוצא לקרב עם כדור אחד במחסנית.

- סטרוברי אולצה לחתוך בשליש את שווי הנכסים שרצתה לרכוש

- סטרוברי רוצה להנפיק אג"ח כדי לרכוש נכסים מחברה במשבר

- קצת אוויר למשקיעים: אולייר השיגה מימון מחדש לפרויקט מפתח בניו יורק

פרויקט של סטרוברי פילדס צילום: אתר החברה

פרויקט של סטרוברי פילדס צילום: אתר החברה

ביטחונות שונים, דירוגים שונים

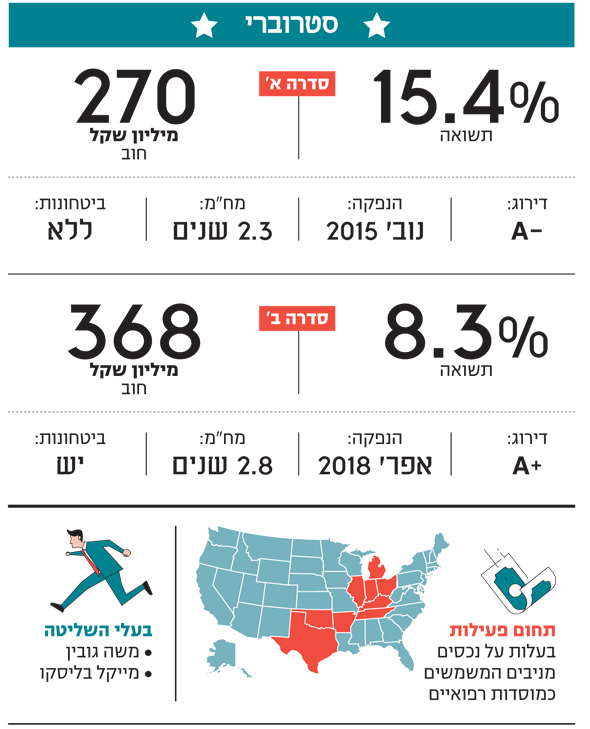

לסטרוברי, שבשליטת משה גובין ומייקל בליסקו, 69 נכסים מניבים שמשמשים כמוסדות רפואיים בכמה מדינות בארה"ב. זהו תחום פעילות שנחשב חסין יחסית מפני מיתון, אולם חסינות זו לא באה לידי ביטוי במחירי האג"ח שלה. אג"ח א', שהונפקו לראשונה בנובמבר 2015, נסחרות בתשואה של 15.4%, ואג"ח ב', שהונפקו רק לפני שמונה חודשים, נסחרות בתשואה של 8.3%.

המקור לפער בתשואות הוא שסדרה א' לא מובטחת בשעבודים, ואילו מחזיקי האג"ח של סדרה ב' נהנים משעבוד ראשון בדרגה ויחיד על 26 מבנים שבבעלות סטרוברי. שווי הנכסים המשועבדים לסדרה ב', כפי שהם מוערכים בספרים של החברה נכון ל־30 בספטמבר, מוערך ב־157 מיליון דולר, וזאת מול חוב של כ־100 מיליון דולר. לסטרוברי עומדת האפשרות להנפיק אג"ח נוספות באמצעות הרחבת סדרה ב' כל עוד היחס בין היקף החוב לשווי הנכסים המשועבדים (LTV) לא יעלה על 65%. היחס הנוכחי עומד על 64%.

בהתאם לביטחונות, חברת דירוג האשראי S&P מעלות העניקה לסדרות האג"ח דירוג שונה. סדרה א' קיבלה דירוג -A ואילו סדרה ב' המובטחת נהנית מדירוג גבוה יותר, +A. בחברת הדירוג מעריכים שבתרחיש היפותטי של כשל פירעון, מחזיקי האג"ח של סדרה א' יזכו לקבל רק 30%-10% מהחוב של סטרוברי כלפיהם, בעוד מחזיקי אג"ח ב' ייהנו משיעור שיקום חוב גבוה יותר של 90%-70%.

גיוסי החוב של סטרוברי משמשים, בין היתר, למיחזורי חובות ולפירעון חובות כלפי בנקים. כך, מתוך כ־100 מיליון דולר שגויסו בהנפקת אג"ח ב', סטרוברי פרעה חובות לבנקים ב־45.6 מיליון דולר, ו־18.6 מיליון דולר שימשו לתשלום הפירעון של אג"ח א' שחל ביולי האחרון.

מינוף גבוה בהשוואה לחברות דומות

בתשעת החודשים הראשונים של 2018 הציגה סטרוברי עלייה של 15.8% בהכנסות מדמי שכירות, שהסתכמו ב־44.7 מיליון דולר. הצמיחה נובעת בעיקר מרכישת נכסים חדשים. בסעיף הוצאות תפעול הנכסים לא חל שינוי מהותי, הודות לסוג הסכמי השכירות החדשים של סטרוברי. אלה הסכמי "טריפל נט", שלפיהם השוכרים אחראים לתשלום דמי השכירות, מסי מקרקעין, שירותים לנכס, ביטוחים ותחזוקה.

הסכמי השכירות של סטרוברי מבוססים על עלייה שנתית של 3%-1% בשכר הדירה. סטרוברי עושה שימוש בחשבונאות שממצעת את שכר הדירה על פני תקופת השכירות, כך שמוצגות הכנסות שכירות לא תזרימיות שמגדילות את הרווח המדווח בשנים הראשונות להסכם. בשורה התחתונה, ה־FFO (רווח תפעולי נטו) בשלושת הרבעונים הראשונים של השנה הסתכם ב־22.7 מיליון דולר, שיפור של 6.8% בהשוואה לתקופה המקבילה.

אבל לא הכל תותים בסטרוברי. בשל רכישת נכסים חדשים בקצב גבוה, יחס המינוף של החברה עלה בשנים האחרונות והוא גבוה בהשוואה לחברות דומות. מתחילת השנה נרשמה בדו"חות החברה ירידת ערך נדל"ן להשקעה של 18 מיליון דולר לעומת ירידה זניחה יחסית של 3.4 מיליון דולר בתקופה המקבילה. הירידה השנה נובעת בעיקר משינוי בשווי ההוגן של אחד מהסכמי המסגרת באילינוי.

בנוסף, השוכר הקודם של ארבעת נכסיה של סטרוברי בטקסס ובאוקלהומה נקלע לקשיים תזרימיים, וכתוצאה לא עמד במלוא תשלומי דמי השכירות החל מנובמבר 2016. באפריל השנה נחתם בין סטרוברי לשוכר הסכם פשרה, שלפיו הוא ישלם לה 6.5 מיליון דולר על פני 14 שנה. בדו"חות סטרוברי נכתב שהחברה מאמינה שהסכומים שנקבעו בהסדר מולו ייפרעו, ואף על פי כן, לאור אי־הוודאות שיתקבל מלוא הסכומים כסדרם, סטרוברי מציגה בדו"חותיה את הסדר הפשרה בשווי של 2 מיליון דולר בלבד. שווי זה מייצג את הערך הנוכחי של התקבולים העתידיים מהשוכר לשעבר בשיעור היוון של 19.5%.

מתוך 69 הנכסים של סטרוברי, 68 משמשים כמוסדות רפואיים. נכס אחד, שממוקם באינדיאנה, משמש כבניין למרפאות רופאים ומוצע למכירה. סטרוברי חתמה כבר במרץ על הסכם למכירתו תמורת 6.15 מיליון דולר. הודות להסכם, היא זקפה לזכותה במהלך השנה רווח של 1.45 מיליון דולר. אולם בעוד הרווח כבר הוכר, העסקה למכירת בית הרופאים טרם הושלמה.

הנכס כן, ההפעלה לא

ביוני השנה התקבלה באילינוי החלטה מינהלית סופית בערעור שהגישה סטרוברי בעניין מס רכוש. ההחלטה צידדה בעמדת סטרוברי, וקבעה ששווי הנדל"ן של נכס שהחברה רכשה ב־22.1 מיליון דולר עומד על 7.9 מיליון דולר. כלומר, ששווי הנדל"ן של הנכס ללא פעילות שווה 36% מערכו. זה עלול להשליך על מחזיקי האג"ח, אם יקבלו לידיהם את נכסי סטרוברי בהסדר חוב.

סטרוברי הוקמה באיי הבתולה הבריטיים (חברת BVI) לצורך הנפקת אג"ח בבורסת תל אביב. לחברת ה־BVI הועברו נכסים המשמשים כמוסדות רפואיים, אולם סטרוברי מדגישה במפורש בדו"חות כי הפעלת המוסדות הללו אינה חלק מהחברה שגייסה חוב בישראל. שווי הנכסים, כפי שהם מופיעים בדו"חות סטרוברי, נקבע על פי הערכת שווי המבוססת על היוון תזרים המזומנים מהם. לשווי בספרים אין כל קשר לערך הנדל"ני של הנכסים הפיזיים שהועברו לסטרוברי. שווי המבנים המשמשים למוסדות הרפואיים ללא הרישיון להפעלתם נמוך משמעותית, וזאת כי מדובר בנדל"ן לשימושים מיוחדים (Special Purpose Building). למעשה, חלק הארי של שווי הנכסים נגזר מתזרים המזומנים העתידי מהם.

כל עוד הפעילות בנכסים מתקיימת כסדרה, הערכת השווי שלהם תקפה. אולם מחזיקי האג"ח של סטרוברי צריכים להביא בחשבון שאם הנכסים לא יניבו - אם בגלל בעיות עם שוכרים ואם בגלל בעיות עם הרישיון להפעלת מוסד רפואי - הם יישארו עם נדל"ן שערכו נמוך משמעותית.

בעל השליטה בסטרוברי משה גובין צילום: יובל חן

בעל השליטה בסטרוברי משה גובין צילום: יובל חן