בלעדי לכלכליסט

חוק עידוד השקעות הון יורחב גם לסטארט־אפים

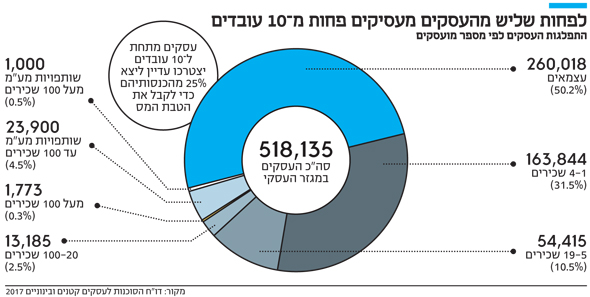

רשות המסים עדכנה את מדיניותה, וכעת גם חברות שמעסיקות פחות מ־10 עובדים ייהנו מהטבות המס שמעניק החוק. השינוי נובע מהכרה בחשיבות תעשיית הטכנולוגיה לצמיחת המשק. המבחן המרכזי שנותר לבחינת זכאות להטבות הוא ש־25% מההכנסות נובעות מיצוא

חברות שמעסיקות פחות מעשרה עובדים יוכלו להנות מהטבות מס שהיום נהנות מהן רק חברות גדולות יותר, זאת בעקבות עדכון בפרשנות של רשות המסים לחוק לעידוד השקעות הון.

- מנהל רשות המסים: "נפרסם בקרוב מסלול ירוק מיוחד שיתמודד עם רפורמת המס של טראמפ"

- "הטבות מס לחברות הן בזבוז. אם לא תהיה אינטל, תבוא חברה אחרת"

- אינטל תקבל 350 מיליון דולר מהמדינה להרחבת המפעל בקריית גת

ברשות המסים אומרים כי לאור שינויים במשק הישראלי ובעיקר בחברות הייטק וסטארט־אפים החליטו לאחרונה לעדכן את הפרשנות בנוגע לשאלה מהו מפעל לפי חוק זה, ויכירו גם בחברות עם פחות מעשרה עובדים.

בכל מקרה התנאי הבסיסי הקבוע בחוק למתן הטבות המס הוא כי 25% מההכנסות של החברה יהיו מייצוא. ההגיון הוא שעצם העובדה שהחברה מייצאת ונמצאת במגרש הבינלאומי מהווה אינדקציה לכך שהיא יעילה ובעלת פיריון גבוה יחסית ותמרוץ שלה יתרום לכלל המשק.

משמעות הדבר היא כי אותן חברות שיזכו להנות מהטבות מס ישלמו שיעור מס חברות של 16% אם הן יושבות במרכז הארץ ושיעור מס חברות של 7.5% אם הן יושבות בפריפריה או בירושלים במקום מס חברות של 23%, ומס דיבידנד של 20% במקום 25%–30%.

עשרות חברות בשנה

בשנים האחרונות עשרות בקשות מצד חברות שונות לקבל הטבות מס נענו בשלילה לאור הפרשנות הקודמת של הרשות שסברה כי מכיוון שמטרת החוק היא בין היתר לעודד תעסוקה, תנאי של העסקת עשרה עובדים הוא תנאי מינימלי.

לפי ההערכות, יש אלפי חברות הייטק קטנות בישראל, וההחלטה החדשה צפויה להשפיע על עשרות מהן בשנה. ההחלטה החדשה גם טומנת בחובה אמירה משמעותית בנוגע להכרה של הממשלה בכלל ושל רשות המסים בפרט בחשיבות של אותן חברות קטנות לצמיחה של המשק.

בשלב זה ברשות המסים טרם העריכו עד כמה להחלטה הזו תהיה השפעה על הכנסות המדינה ממסים, שכן בפועל בדרך כלל ההכנסות של סטארט־אפים בתחילת דרכם אפסיות או לכל היותר נמוכות. בכל מקרה, אמרו גורמים ברשות ל"כלכליסט", נושא ההכנסות כלל לא היה שיקול במקרה זה.

חוק עידוד השקעות הון המקורי נחקק ב־1959. מאז נעשו בו תיקונים ועדכונים בפרשנות שרשות המסים העניקה לו. החוק המקורי קובע כי הטבת המס תינתן למפעל תעשייתי, אולם עם השנים ועם התפתחות ענף ההייטק שמוביל היום את הצמיחה של המשק, הרחיבו ברשות המסים את הפרשנות והחלו לראות גם בחברות הייטק שלא בהכרח מחזיקות בפס ייצור כחברות שיכולות להנות מאותן הטבות.

ערן יעקב צילום: עמית שעל

ערן יעקב צילום: עמית שעל

רוח גבית מבית המשפט

החלטה של בית המשפט המחוזי בנצרת בשבוע שעבר תרמה למהלך של רשות המסים. זאת, בעקבות עתירה שהוגשה על ידי חברת ויסניק סירקיטס באמצעות עורכי הדין רונן גפני ואייל פאר. החברה דרשה להעניק לה הטבות מס לאחר שייצרה מוצר תוכנה באמצעות בעלי מניותיה, כשבמקביל לפיתוח התוכנה בעלי המניות עבדו במשרות מלאות במקומות אחרים.

פסק הדין קבע כי מכיוון שאחת מהמטרות של חוק עידוד השקעות הון היא יצירת מקומות עבודה חדשים, ומכיוון שבעלי המניות עסקו במשרות מלאות במקומות אחרים ולא משכו שכר מהחברה, לא הוכח כי קיימים עובדים כלל בחברה ולכן אינה יכולה לענות להגדרת מפעל ולכן אינה זכאית להטבות חוק עידוד השקעות הון.

אולם למרות הפסיקה בית המשפט ציין כי בכל הנוגע לחברות הייטק ראוי שהמדינה תקבל פרשנות מרחיבה ועכשווית התואמת את הכלכלה, כך שגם מספר עובדים מצומצם יכול להספיק לצורך קיומו של מפעל. ברשות המסים אמרו ל"כלכליסט" כי העמדה הזו תואמת את העמדה העדכנית של הרשות.

לדברי עו"ד שחר שטראוס, שותף במשרד המס יאיר בנימיני, "קביעת בית המשפט כעת מהווה המשך ישיר לפסק הדין אחר בעליון שקבע כי יש לפרש את המונח מפעל תעשייתי באופן התואם את רוח הכלכלה כיום ולא להישען על הגדרות ופרשנויות ארכאיות. למרות שגם בנסיבות פסק הדין ניתן היה להגיע להערכתי לתוצאה כי החברה זכאית להטבות חוק עידוד השקעות הון, בפסק הדין ישנן אמירות חיוביות שחשוב כי חברות הייטק וחברות תעשייתיות יהיו מודעות אליהן. בית המשפט קובע כי חברה ללא עובדים או עם עובד אחד בלבד איננה יכולה להיחשב חברה תעשייתית, אך ממשיך וקובע כי אין מניעה כי חברה בעלת מספר מצומצם של עובדים תיחשב לחברה תעשייתית".

לדבריו, "יפה עשתה רשות המסים שבחרה לאמץ לאחרונה פרשנות תואמת לפסקי הדין ונכון יהיה אם תעשה צעד אחד נוסף קדימה ותוותר על מבחן תלושי המשכורת (מספר העובדים, ע"מ) כלל ותתמקד אך ורק במבחן הייצור, מכיוון שזה לא נכון להפלות בין חברה שמייסדיה בוחרים בשנים הראשונות שלא למשוך משכורות מהחברה ואז היא איננה זכאית להטבות החוק, לבין חברה אשר מייסדיה מושכים שכר מהיום הראשון ולגישת רשות המסים היא זכאית ליהנות מהטבות החוק".

הקרב מול האוצר

ביולי 2017 חשף "כלכליסט" כי התעוררה מחלוקת בין שר האוצר לרשות המסים בנוגע לסוגיית מספר העובדים הדרושים לקבלת ההטבה. למרות ההתעקשות בזמנו של רשות המסים על מספר מינימלי של עשרה עובדים שגם גובתה במספר פסיקות, שר האוצר משה כחלון, בעקבות ביקורת ציבורית ולחץ מצד גורמים שונים בממשלה ומחוצה לה הנחה את אנשי משרדו שלא להוסיף הכבדות רגולטוריות מעבר לקיים ואף הוסיף "כי לא תהיה הגבלה של מספר עובדים מינימלי בחברה כתנאי להטבה".

גם במשרד הכלכלה לחצו בעבר לבצע את ההקלה כדי למנוע פגיעה עסקים קטנים. ברשות המסים התעקשו לשמור על אותם קריטריונים, שכעת עודכנו.