בלעדי לכלכליסט

הקרב בפארם רותח וגולש לשוק ההלוואות: סופר-פארם מעמיקה את כניסתה לתחום

סופר־פארם תרחיב את הלוואות שהיא מציעה גם למי שאינו חבר מועדון. העיתוי: חודש לפני ששופרסל משיקה מחדש את ניו פארם שרכשה, במהלך שצפוי לטלטל את השוק. מי שעלול להיקלע למוקד מאבק זה הוא הצרכן הישראלי, שיתפתה לקחת יותר הלוואות

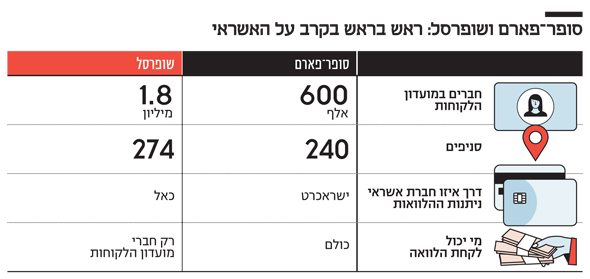

סופר־פארם מעמיקה את כניסתה לתחום האשראי הצרכני: ל"כלכליסט" נודע כי הרשת מתכננת להציע אשראי לכלל בתי האב בישראל, ולא רק לחברי מועדון הלקוחות שלה לייף סטייל, כפי שהיה נהוג עד כה. ההלוואות יינתנו בשיתוף עם חברת האשראי ישראכרט, המנפיקה את כרטיסי האשראי החוץ־בנקאיים עבור 600 אלף חברי לייף סטייל.

- סופר-פארם כופפה את ישראכרט: חידשה את הסכם מועדון "לייף סטייל" בתנאים משופרים

- לאומי קארד תובעת את שופרסל בעקבות השקת "מועדון כרטיסי אשראי שופרסל"

עוד נודע ל"כלכליסט" כי ההלוואות שתעניק סופר־פארם יתופעלו בהתאם למודל החיתום של ישראכרט, בדומה למתכונת הקיימת היום בהלוואות הניתנות למחזיקי לייף סטייל.

שתי החברות צפויות להשיק את המהלך לקראת סוף השנה. בינתיים, סופר־פארם שאותה מנהל המנכ"ל ניצן לביא השיקה לראשונה קמפיין רדיו לשיווק ההלוואות שלה ללקוחות לייף סטייל. זוהי הפעם הראשונה שבה סופר־פארם חורגת מפלטפורמת השיווק הדיגיטלית לקידום הלוואות. עם זאת, ל"כלכליסט" נודע כי שבשלב זה אין כוונה להרחיב את הקמפיין לערוצי תקשורת נוספים.

הקרב על ניו פארם

בין השאר, המהלך החדש של סופר־פארם שבבעלות ליאון קופלר אמור לתת מענה להשלמת רכישת המתחרה הגדולה ביותר שלה ניו פארם בידי ענקית הקמעונאות שופרסל.

לאחר השלמת הרכישה, בשופרסל מתכוונים להשיק בחודש הבא מחדש את סניפי ניו פארם תחת מיתוג חדש. במקביל, החברה תתחיל לשווק הלוואות גם ללקוחות ניו פארם באמצעות סניפי הרשת ומועדון הלקוחות שלה. סופר־פארם, בתורה, בחרה להיכנס לתחום הפיננסים שבו שופרסל כבר מבוססת.

מימין: מנכ"ל שופרסל איציק אברכהן ומנכ"ל סופר-פארם ניצן לביא צילום: אוראל כהן

מימין: מנכ"ל שופרסל איציק אברכהן ומנכ"ל סופר-פארם ניצן לביא צילום: אוראל כהן

מתחילת השנה, שופרסל הגבירה את מאמצי השיווק של ההלוואות שהיא מעמידה ללקוחות המועדון, בשיתוף פעולה עם חברת כרטיסי האשראי כאל. שיתוף פעולה זה נולד בינואר השנה, לאחר ששופרסל סיימה את שיתוף הפעולה עם לאומי קארד כמנפיקת כרטיס האשראי של מועדון הלקוחות.

בחודשים האחרונים יצאה שופרסל בקמפיין שיווק נרחב להלוואות ללקוחותיה, בין היתר גם בטלוויזיה, שבה עלויות הפרסום גבוהות משמעותית לעומת הרדיו. בניגוד לסופר־פארם, בשופרסל מציעים הלוואות רק לחברי המועדון, 1.8 מיליון איש, כאשר חצי מיליון מביניהם מחזיקים גם בכרטיס אשראי חוץ־בנקאי של כאל.

רק אתמול קיבלו 1.8 מיליון חברי המועדון של שופרסל הודעת טקסט המציעה להם לקבל הלוואה בהתאמה אישית. זוהי עדות לכוח האדיר שבידיהם של של גופים כמו שופרסל וסופר־פארם, המנהלים מערכת יחסים קרובה יחסית עם מספר עצום של לקוחות.

ישראכרט לא מגבילה את עצמה רק לשיתוף הפעולה עם סופר־פארם ומשווקת הלוואות גם דרך מועדון הלקוחות המשותף עם רמי לוי. במסגרת שיתוף פעולה זה, החברות מציעות למצטרפים למועדון הלקוחות כמתנת הצטרפות הלוואה של 5,000 שקל ללא ריבית.

היום שאחרי

מבחינת חברות כרטיסי האשראי ישראכרט וכאל, החיבור עם סופר־פארם ושופרסל מעניק להן פלטפורמה משמעותית לגיוס הלוואות תוך ניצול הממשק השוטף של רשתות הקמעונאות עם משקי הבית ופריסת הסניפים האדירה שלהן: 240 לסופר־פארם ו־274 לשופרסל.

בסופר־פארם אף החלו להציע באחרונה ללקוחותיהם אפליקציית ארנק דיגיטלי, כזו שבה ניתן להזין מספר כרטיס אשראי ולבצע תשלומים באמצעות הטלפון, בלי לגהץ את הכרטיס. המהלך נעשה מתוך צפי לעתיד שבו הארנקים הדיגיטליים יהפכו יותר ויותר דומיננטיים וידחקו בהדרגה את כרטיסי האשראי הפיזיים.

במקרה של ישראכרט, החיבור עם סופר־פארם קריטי במיוחד לקראת הפרידה הצפויה מבנק הפועלים המחזיק בה כיום. הפרדה זו, שנכפית על ישראכרט ובנק הפועלים, נעשית מתוקף החוק להגברת התחרות בבנקים. בחוק נקבע כי על הפועלים ולאומי להיפרד מאחזקותיהם בחברות כרטיסי האשראי שבבעלותם עד לסוף 2019. לאומי קארד כבר נמכרה לקרן ההשקעות ורבורג פינקוס וישראכרט צפויה להימכר או לצאת להנפקה בחודשים הקרובים. נכון לעכשיו, בנק דיסקונט לא נדרש להיפטר מאחזקותיו בכאל.

ברגע שחברות כרטיסי האשראי נפרדות מהבנקים הן נפרדות גם מהמשווק הכי גדול שלהן. עד לפרידה, כל בנק הנפיק כרטיסי אשראי בנקאיים רק עם החברה שהיתה בבעלותו. אלא שבמסגרת רפורמה להגברת התחרות בשוק הבנקאות הבנקים התחייבו לעבוד לפחות עם שתי חברות כרטיסי אשראי. לכן, ישראכרט ולאומי קארד לא מאבדות את ערוץ השיווק הזה, אבל נאלצות לחלוק אותו עם המתחרות.

מנכ"ל ישראכרט רון וקסלר. שיתופי הפעולה חיוניים מכינים את הקרקע לפרידה מבנק הפועלים צילום: עמית שעל

מנכ"ל ישראכרט רון וקסלר. שיתופי הפעולה חיוניים מכינים את הקרקע לפרידה מבנק הפועלים צילום: עמית שעל

מצב זה מוביל את חברות כרטיסי האשראי להילחם זו בזו כדי לזכות בשיתופי פעולה עם מועדוני הלקוחות הצרכניים הגדולים בישראל. הקרב הגדול הבא בתחום זה צפוי להיות על כרטיס האשראי Fly Card של אל על, שפועל כיום בשיתוף עם כאל ונחשב יוקרתי במיוחד.

הפגיעה במעמדן של חברות כרטיסי האשראי פותחת במקביל פתח לגל חדש של תחרות בתחום מצד חברות אשראי חוץ־בנקאי כמו מימון ישיר ואחרות. חברות אלה מנסות לנצל את המומנטום של הטלטלה בשוק האשראי כדי לגייס לקוחות חדשים.

בנוסף, מאגר נתוני השאראי שנמצא בימים אלה בהקמה אמור לסייע באופן משמעותי לחברות בתחום לשווק אשראי. המאגר, שאמור להיות פעיל החל באמצע 2019, יחשוף נתונים על היסטוריית האשראי של לקוחות באופן שיאפשר לחברות המציעות הלוואות לתמחר באופן מדויק יותר את הריבית שהן מציעות.

סכנת מינוף

מי שעלול לשלם את המחיר על תנופת ההלוואות הזו הוא הציבור הרחב, שנתקל ביותר ויותר הצעות לקחת אשראי. כיום, חברות כרטיסי האשראי מציעות הלוואות שיכולות להגיע בלחיצת כפתור ל־100 אלף שקל ולעתים אפילו יותר.

ברוב המקרים, הצעות אלו נושאות ריביות גבוהות משמעותית מאלו שמציעים הבנקים ללקוחותיהם, כאשר הריבית משתנה בהתאם לרמת הסיכון של הלקוח.

הבנקים מחזיקים במידע רב יותר על הלקוחות בהשוואה למתחריהם בתחום, ומידע זה מאפשר להם לתמחר נכון יותר את הריבית על ההלוואות. בנוסף, רוב הלקוחות המבקשים הלוואות מחברות כרטיסי האשראי הם כאלו שלא מצליחים לקבל אותן מהבנקים.

מצד אחד, ריבוי השחקנים החדשים בתחום אמור להגדיל את התחרות ולהוריד ריביות ללקוחות, אך מצד שני הוא גם מגדיל את הפיתוי עבור לקוחות שהבנקים לא מוכנים יותר להעמיד להם הלוואות.

מי שיתפתו לקחת את ההלוואות הללו, שכאמור נושאות ריביות גבוהות יותר מאלו שמציעים הבנקים, מגדילים את רמת המינוף וההחזר החודשי שלהם, לעתים עד רמה מסוכנת.