טבע מציעה לרכוש טיפה מאוקיינוס החובות שלה

חברת התרופות פרסמה הצעת רכש לאג"ח ב־400 מיליון דולר, שמהוות 1.4% מחוב כולל של 30 מיליארד דולר. אקסלנס: "מדובר בחיסכון מזערי. מעבר ליח"צנות אין למהלך הזה ערך כלכלי"

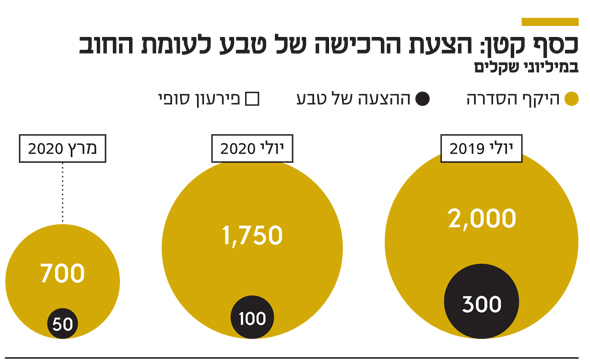

ענקית התרופות רוצה לרכוש חלק קטן מהאג"ח שלה בחזרה. טבע פרסמה שלשום (ג') הצעת רכש (Tender offer) של עד 400 מיליון דולר לאג"ח שמועד הפירעון שלהן הוא בשנתיים הקרובות. מדובר במהלך שנועד להקטין את הוצאות המימון ואת החוב הכולל של טבע במטרה להגיע ליעד המרכזי שהציב לה המנכ"ל קאר שולץ להפחתת המינוף — יחס חוב נטו ל־EBITDA של 4.0 עד 2020 לעומת יחס של 5.4 כיום.

- עובדי טבע קריית שמונה החליטו: ממשיכים לשבות

- תשובה פרסם הצעת רכש משופרת לקבוצת דלק - גבוהה ב-6% ממחיר השוק

- בעלי המניות דחו גם את הצעת הרכש המשופרת של תשובה בדלק

הצעת הרכש תהיה בתוקף עד יום שני 1 באוקטובר בחצות, והבנקים מורגן סטנלי ו־Mizuho Securities יבצעו עבור טבע את המהלך. לרכישת האג"ח היא תשתמש בקופת המזומנים שלה שעומדת, נכון לסוף הרבעון השני, על 1.86 מיליארד דולר כנגד חוב כולל של 30.2 מיליארד דולר.

האג"ח שטבע מעוניינת לפרוע הן מסדרות שהונפקו ב־2016 לצורך מימון את עסקת הענק שביצעה באוגוסט 2016 לרכישת חטיבת הגנריקה של אלרגן (אקטביס ג'נריקס) תמורת 40.5 מיליארד דולר, ועוד סדרה קטנה שהונפקה ב־2011. שלוש סדרות האג"ח שהונפקו ב־2016 בזמן כהונתה של ההנהלה הקודמת נעשו במטבעות שונים – יורו, דולר אמריקאי ופרנק שוויצרי – שבאמצעותן מימנה טבע את חלק הארי של עסקת הרכישה (כ־20 מיליארד דולר מתוך סכום הרכישה). אג"ח אלה זכו בזמנו לביקושים גבוהים.

הגיוס הגדול ביותר התבצע בדולר אמריקאי, טבע גייסה 15 מיליארד דולר אל מול ביקושים שהגיעו ל־70 מיליארד דולר באמצעות הנפקה של 6 סדרות אג"ח במח"מים שונים, החל משנתיים ועד ל־30 שנה בריבית ממוצעת של 2.6% ומח"מ ממוצע של 9.5 שנים. השלב השני בהנפקת האג"ח היה של 4 מיליארד יורו (4.4 מיליארד דולר) בשוק האירופי באמצעות 3 סדרות אג"ח, ל־4.8 ו־12 שנים והריביות נעות מ־0.65% עד 1.2%.

ההנפקה זכתה לביקוש של 27 מיליארד יורו. הגיוס הקטן יותר – של מיליארד פרנק שוויצרי – נעשה גם כן בשלוש סדרות לפירעון בשנים 2018, 2022, ו־2025 שנושאים ריבית של 0.125%, 0.5% ו־1% בהתאמה.

"כשרכשנו את אקטביס, כמעט כל האנליסטים העריכו שזו רכישה אסטרטגית טובה. אבל בראייה לאחור כנראה שרכשנו אותה ב'פיק' של המחירים", אמר השנה מייקל (מייק) מקללן – מנהל הכספים הראשי של טבע – ל"כלכליסט". ואילו שולץ אמר לא פעם: "מה שהכי חשוב לנו כיום זה תזרים המזומנים כדי לשרת את החוב שלנו".

קאר שולץ מנכ"ל טבע צילום: יובל חן

קאר שולץ מנכ"ל טבע צילום: יובל חן

גם בתקופתו של שולץ טבע גייסה כסף באג"ח. בפברואר השנה טבע גייסה 4.55 מיליארד דולר בשתי סדרות אג"ח דולריות בהיקף של 1.25 מיליארד דולר כל אחת בריביות של 6% ו־6.75% והן מיועדות לפירעון בשנים 2024 ו־2028 ושתי סדרות הנקובות ביורו, כאשר היקף הסדרה הראשונה עומד על 700 מיליון יורו בריבית של 3.25% לפירעון ב־2022, והיקף הסדרה השניה עומד על 900 מיליון יורו בריבית של 4.50% לפירעון ב־2025.

"צריך להיכנס לפרופורציות. מדובר בחברה שהחוב שלה בניכוי מזומנים עומד על 30-29 מיליארד דולר. מעבר ליח"צנות, שהנה 'מצבנו טוב ואנחנו קונים אג"ח שלנו', אין למהלך משמעות כלכלית אמיתית למצבה של טבע", אמר אתמול ל"כלכליסט" רונן קפילוטו, מנהל השקעות ראשי בקסם קרנות מבית אקסלנס. "המהלך לא מראה שמצבה של טבע השתפר. אלה מזומנים שטבע שמרה בצד לפירעון האג"ח של 2019. נקודת ההנחה היא שכבר שנה קודם למועד הפירעון טבע שמרה את הסכום בצד, אז אין פה הצהרה ש'הנה המשבר עבר ויש לנו כסף לקנות את החוב בשלנו חזרה'.

"יתר על כן. אין פה חיסכון דרמטי בעלויות, ולפי החישוב שלנו מדובר ב־12 מיליון דולר שנחסכו בריביות לשלוש הסדרות האלה, ובמונחים של טבע זה בטל בשישים. זה יותר מהלך תדמיתי כי מדובר ב־1.4% מהחוב הכולל של טבע. טבע לא מחלקת דיבידנד וכנראה שלא תחלק בתקופה הקרובה, אז אין פה מזומן שהולך לקניית אג"ח במקום למשקיעים. אז מעבר ליח"צ וקשרי המשקיעים, שגם הם חשובים, אין פה מהות כלכלית אמיתית אלא עוד צעד בתהליך להחזרת אמון משקיעים". ואכן, גם המשקיעים לא התרשמו במיוחד מהצעת הרכש ומניית טבע נסחרה אתמול ללא שינוי.

אסף חנדלי, אנליסט אירופה באופנהיימר, התייחס ליעד החוב שטבע הציבה לעצמה ואמר כי "בהינתן תחזיות הקונצנזוס EBITDA של 5.4 מיליארד דולר בשנת 2020, טבע תצטרך ככל נראה להפחית את עומס החוב נטו ב־6.8 מיליארד דולר נוספים על מנת להשיג יעד זה. עם צפי לתזרים מזומנים חופשי של 3.9 מיליארד דולר ב־2019 ושל 4 מיליארד דולר ב־2020, נראה שיעד זה יהיה בר־השגה".