אחרי הקריסה: מדלי תרכוש עד 15% מהאג"ח שהנפיקה בבורסת תל אביב

חברת האשראי החוץ־בנקאי מארה"ב, שגייסה בינואר 413 מיליון שקל - ומאז מדווחת על חובות עתק מסופקים והרעה במצבה - מתחילה לפרוע את חובה למשקיעים בישראל בהיקף של עד 70 מיליון דולר

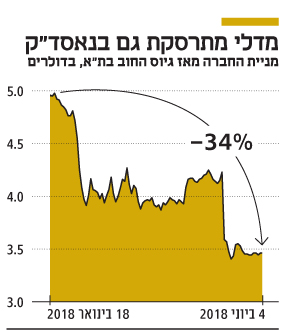

אחרי שקרסה ב־34% מאז שביצעה בינואר האחרון רישום כפול וגייסה אג"ח בישראל בהיקף של 121 מיליון דולר (413 מיליון שקל), מתחילה חברת האשראי החוץ־בנקאי מדלי קפיטל לפרוע את החוב למשקיעים הישראלים. דירקטוריון החברה אישר אתמול תוכנית רכישה עצמית לאג"ח (סדרה א') של החברה בהיקף של עד 70 מיליון שקל (20 מיליון דולר) — 15% מהיקף האג"ח שהנפיקה. מדלי הודיעה כי "החברה תבצע את הרכישות לפי שיקול דעתה, במהלך המסחר השוטף בבורסה, ועל פי המתאפשר לה על פי דין".

- אווירת פחד באחוזת בית: הפדיונות והתשואות הקפיאו את גיוסי החוב

- מדלי קרסה ב־30% מאז הגיוס והבלימה לא נראית באופק

- מדלי קפיטל מחקה 31 מיליון דולר ברבעון הראשון

מימין: בעלי השליטה במדלי סת' טאוב וברוק טאוב צילום: גטי אימג'ס

מימין: בעלי השליטה במדלי סת' טאוב וברוק טאוב צילום: גטי אימג'ס

מדלי קפיטל היא חברת BDC (כפופה לרגולציה על פעילות האשראי החוץ־בנקאי האמריקאית). היא נוסדה בראשית שנות השמונים, כחלק מהניסיון להתמודד עם בעיות הנזילות שפקדו עסקים בינוניים בארה"ב. מדלי היתה אחת מתוך כעשר חברות BDC אמריקאיות שהתכוננו לגייס חוב בבורסת תל אביב, בעקבות 34 חברות הנדל"ן מארה"ב שגייסו כספים בישראל בריביות נמוכות לעומת האלטרנטיבות שלהן בבית.

מדלי, שבבעלות האחים סת' וברוק טאוב, נסחרת כיום לפי שווי של 190 מיליון דולר בלבד - כ־50% מתחת להון העצמי שלה. גם האג"ח שהונפקו בתל אביב בריבית של 5.2% קרסו ונסחרות כיום ברמות מדאיגות של 8.7%. זאת לעומת ה־BDC האחרת שגייסה בתל אביב, פננטפארק, שהאג"ח שלה נסחרות בתשואה לפדיון של 5.7%.

לדברי בכירים בתחום, מדלי היא כנראה אחת מחברות ה־BDC הגרועות בארה"ב. מודל הפעילות שלה פשוט מאוד. החברה לווה כספים מתאגידים שונים - ובהם מחזיקי האג"ח הישראלים - מעניקה הלוואות לגופים שונים, וגוזרת קופון מהפרש הריביות. דו"חות מדלי חושפים כי למרות ההטבות שהיא מקבלת מהממשל האמריקאי מאז הוקמה בשנת 2011 ועד היום, היא הפסידה 200 מיליון דולר על תיק ההלוואות שלה. בנוסף, היא הפרישה ברבעון הראשון של 2018 סכום של 124 מיליון דולר לחובות מסופקים, כלומר חובות שקיים ספק רב אם אכן יוחזרו.

ברבעון הראשון של 2018 לבדו ביצעה מדלי מחיקות אשראי בהיקף של 31 מיליון דולר. בנוסף, החברה הציגה נתון מדאיג של 11% מהיקף תיק ההלוואות שלה (82 מיליון דולר) כהלוואות בעייתיות, שאינן נושאות הכנסות ריבית (Non Accural Loans). כלומר, הלווים שלה, ככל הנראה בעיקר מתעשיית האנרגיה, אינם עומדים בתשלומי הריבית בהלוואות שנטלו ממנה. הנתון הזה גבוה לאין שיעור מהמקובל בקרב חברות אשראי חוץ־בנקאי אחרות ובבנקים. לשם השוואה, אצל פננטפארק שיעור ההלוואות שאינן נושאות ריבית עומד על 0.3% בלבד, נכון לרבעון הראשון של 2018.