מדלי קרסה ב־30% מאז הגיוס והבלימה לא נראית באופק

חברת האשראי החוץ־בנקאי שגייסה אג"ח בהיקף של 413 מיליון שקל בת"א נסחרת כיום בניו יורק בשווי שהוא 50% מתחת להון העצמי, עקב דו"חות רעים לרבעון הראשון. בין השאר, ב־11% מההלוואות שלה לא משולמת הריבית, לעומת 0.3% בפננטפארק

הטרנד החדש של שוק ההון הישראלי עשוי להיעצר בגלל חברה אחת. חברת האשראי החוץ־בנקאי האמריקאית מדלי קפיטל (MCC), שבשליטת האחים ברוק וסת' טאוב, גייסה בינואר האחרון סדרת אג"ח בהיקף של 413 מיליון שקל. וביצעה רישום כפול למניותיה בבורסת תל אביב.

- מדלי קפיטל מחקה 31 מיליון דולר ברבעון הראשון

- הורדת הדירוג של מדלי מעיבה על כל חברות האשראי בת"א

- הגיעו זול ־ ייצאו ביוקר: פננטפארק ומדלי על הכוונת של חברות הדירוג

מאז אותו גיוס קרסה מניית מדלי ב־30% בבורסת ניו יורק, והחברה נסחרת כיום לפי שווי שוק של 200 מיליון דולר בלבד – כ־50% מתחת להון העצמי שלה.

צילום: גטי אימג'ס

צילום: גטי אימג'ס

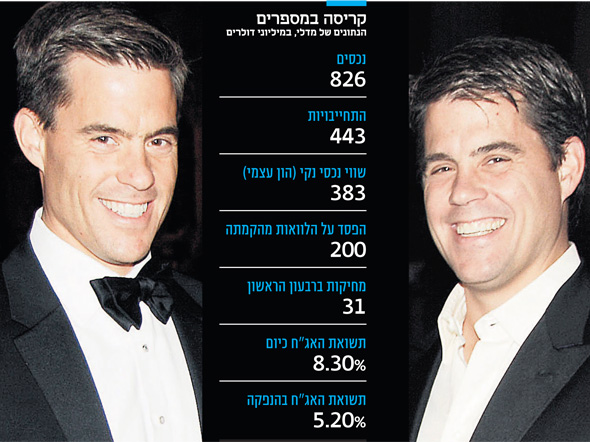

גם האג"ח שלה שהונפקו בישראל קרסו במסחר בתל אביב מאז ההנפקה. הן הונפקו בריבית של 5.2%, ונסחרות כיום ברמות מדאיגות של 8.3%, לאחר שהחברה פרסמה ביום חמישי האחרון תוצאות חלשות לרבעון הראשון של 2018, שכללו המשך מחיקות אשראי ופעילות הלוואות בעייתית.

מדלי כפופה לרגולציה על אשראי חוץ־בנקאי בארה"ב

מדלי קפיטל היא חברת BDC, כלומר חברה שכפופה לרגולציה על פעילות האשראי החוץ־בנקאי האמריקאית. היא נוסדה בראשית שנות השמונים של המאה ה־20, כחלק מהניסיון להתמודד עם בעיות הנזילות שבהן נתקלו העסקים הקטנים בארה"ב. מדלי היתה אחת מתוך כעשר חברות BDC אמריקאיות שכבר ביצעו הכנות לקראת גיוס חוב בבורסת תל אביב, לאחר שצפו איך חברות הנדל"ן האמריקאיות - 34 במספר - גייסו כספים בישראל בריביות נמוכות לעומת האלטרנטיבות בארה"ב.

עד כה גייסו בישראל שתי חברות BDC. פננטפארק, חברה מוצלחת יותר שהאג"ח שלה נסחרות בתשואה לפדיון של 6%, ומדלי שסובלת כאמור מתוצאות חלשות המשפיעות על התשואה של האג"ח שלה. שתי חברות BDC נוספות כבר היו עם תשקיף מוכן לביצוע גיוס (החברות KKR ו־OFS), אבל הקריסה של מדלי ועליית התשואות הכללית בקרב האג"ח של החברות האמריקאיות הביאו לביטול הגיוס של שתי החברות.

לדברי בכירים הפעילים בתחום, מדלי היא כנראה אחת מחברות ה־BDC הגרועות ביותר שפועלות בארה"ב. הפעילות שלה פשוטה מאוד. החברה לווה כספים מתאגידים שונים, בהם בין היתר מחזיקי האג"ח הישראלים, מעניקה הלוואות מנגד לגופים שונים - וגוזרת קופון מהפרש הריביות.

הדו"חות הכספיים של מדלי חושפים כי למרות ההטבות שהיא מקבלת מהממשל האמריקאי מאז ההקמה שלה ועד היום, היא הפסידה 200 מיליון דולר על תיק ההלוואות שלה. בנוסף, היא הפרישה ברבעון הראשון של 2018 סכום של 124 מיליון דולר לחובות מסופקים, כלומר חובות שקיים ספק רב אם אכן יוחזרו.

ברבעון הראשון של 2018 לבדו ביצעה מדלי מחיקות אשראי בהיקף של 31 מיליון דולר. בנוסף, החברה הציגה נתון מדאיג של 11% מהיקף תיק ההלוואות שלה (82 מיליון דולר) כהלוואות בעייתיות שאינן נושאות הכנסות ריבית (Non Accrual Loans). כלומר הלווים שלה, ככל הנראה בעיקר מתעשיית האנרגיה, אינם עומדים בתשלומי הריבית בהלוואות שנטלו ממנה. הנתון הזה גבוה לאין שיעור ממה שמקובל אצל חברות אשראי חוץ־בנקאי אחרות ואצל הבנקים. לצורך השוואה, אצל פננטפארק שיעור ההלוואות שאינן נושאות ריבית עומד על 0.3% בלבד, נכון לרבעון הראשון של 2018.

החברה עדיין רחוקה מחדלות פירעון

כדי להכניס דברים לפרופורציות, נאמר כי מדלי עדיין רחוקה ממצב של חדלות פירעון. החברה היא בעלת תיק הלוואות בהיקף של 746 מיליון דולר, וביחד עם מזומן מכספי ההנפקה בישראל ונכסים פיננסיים אחרים, היקף הנכסים הכולל שלה עומד נכון לסוף הרבעון הראשון של 2018 על 826 מיליון דולר.

מנגד, ההתחייבויות של החברה כלפי מחזיקי האג"ח בישראל ומלווים אחרים עומדות על 443 מיליון דולר. משכך, תיק הנכסים הנטו שלה, שמייצג את ההון העצמי שלה, עומד בסוף הרבעון הראשון של 2018 על 382 מיליון דולר.

הסיבה שמניית מדלי יורדת בשיעורים כה חדים היא התמשכות גוברת במחיקות אשראי שלה. אבל כדי שהחברה תתחיל להתקרב למצב של חדלות פירעון, היא תצטרך למחוק עוד 382 מיליון דולר (ההון העצמי שלה). רק אז החוב למחזיקי האג"ח הישראלים יעמוד בפני סכנה. לכן בינתיים המניה היא זו שקורסת. המצב הזה עדיין רחוק מאוד כרגע, אבל אם לא יחול שינוי מגמה בתיק ההלוואות שלה, החברה עלולה למצוא את עצמה מידרדרת לשם בתוך שנים ספורות.

כמו חברות הנדל"ן האמריקאיות, גם חברות האשראי החוץ־בנקאיות מגיעות לישראל מארה"ב מכיוון ששוק האג"ח בארצן אינו פתוח עבורן. שוק האג"ח האמריקאי פתוח רק עבור חברות גדולות שמגייסות מיליארדי דולרים, והן בעלות שווי שוק או היקף נכסים גבוהים מאוד, של מיליארדי דולרים.

הבורסה ברחוב אחוזת בית בתל אביב מיצבה עצמה ככזו שמתמחה באג"ח. בישראל ניתן לגייס אג"ח קורפורייט - אג"ח שמגויסות ללא ביטחונות מעל לחוב בכיר שמגובה בנכסים. החוב הזה נחשב מסוכן יותר מחוב בכיר, מכיוון שאין למחזיקי האג"ח בטוחה כלשהי אם החברה אינה מסוגלת לעמוד בתשלומים שלה.

מעניקים אשראי לחברות שסורבו על ידי הבנקים

הסיכון של חברות האשראי החוץ־בנקאי הוא נמוך יותר מהסיכון בחברות הנדל"ן האמריקאיות. מכיוון שכל החברות האלה רשומות למסחר בארה"ב, הן כפופות לחוקים של רשות ניירות ערך האמריקאית (SEC). בנוסף, תקנות ה־BDC מבטיחות הגבלות על שיעור המינוף - מה שלא קיים אצל חברות הנדל"ן האמריקאיות. מנגד, מכיוון שחברות אלה מעניקות אשראי לחברות קטנות יותר, שהבנקים לא מעניקים להן אשראי, לרוב מדובר באשראי בעל סיכון גבוה יותר - וזו נקודה מסוכנת אצל החברות האלה. סיכון נוסף שעלול להיות בהשקעה מהסוג הזה הוא שמרבית האחזקות של חברות האשראי החוץ־בנקאי אינן נזילות, ולכן שוויין עלול להיות תנודתי, בהתאם לשינויים בהערכות שווי.

התקנות והרגולציה של ה־BDC אושרו והחלו בראשית שנות השמונים של המאה ה־20, כשהבנקים הגדולים העניקו אשראי רק לגופים הגדולים - והעסקים הקטנים בארה"ב נקלעו למצוקה. כחלק מהניסיון להתמודד עם בעיות הנזילות של העסקים הקטנים, עודד הממשל האמריקאי חברות פרטיות שקמו בתחום האשראי שיעניקו להם הלוואות. חוק החברות לפיתוח עסקי דומה מאוד במהותו לחוק הריטים (Reit). כמוהו, הוא מחייב את החברות להיות רשומות למסחר באחת הבורסות בארה"ב. בנוסף, הוא מגביל אותן לחוקי

רגולציה שונים, כמו חלוקת 90% מהרווחים שלהן כדיבידנד למשקיעים, אבל הוא גם מעניק לחברות האלה הטבות מיסוי שונות.