השורה התחתונה

התיקון בשוק המניות כבר כאן, אך הפעם גם איגרות החוב סובלות

עד השבוע האחרון שוקי המניות התעלמו מעליית תשואות האג"ח והמשיכו לדהור קדימה, אבל המשך עליית התשואות הכריע אותם

המפגש בין מדיניות מוניטרית מרחיבה ושיפור כלכלי עולמי הוביל מאז 2009 לעליות רוחביות במניות, באג"ח, בנדל"ן, בסחורות, בזהב, ואפילו במטבעות הדיגיטליים השנויים במחלוקת. ככל שהעליות נמשכו, כך גדלה כמות המשקיעים שהבינו שאחד הדברים הכי מסוכנים שהם עושים עם הכסף שלהם הוא לא להשקיע אותו. תהליך זה המשיך ותדלק את השווקים, והשנה האחרונה התאפיינה ברצף עליות נדיר, כמעט ללא תיקון טכני או מימוש רווחיים. אם מנתחים את התנהגות מדד דאו ג'ונס הוותיק, שעלה ביותר מ־46,000% מאז שנת 1900, נראה שתיקונים טכניים מהווים חלק מובנה משוק עולה. בשנים 1900–2016 היו בממוצע שלוש פעמים בשנה שבהן המדד איבד לפחות 5% מהשיא שלו. פעם בשנה המדד נסוג לפחות 10%. בשנת 2017, לעומת זאת, לא היה אפילו גל ירידות אחד שהגיע ל־5% – והירידה המקסימלית הרצופה הסתכמה בכ־1.8% בלבד.

אם נלמד מההיסטוריה הארוכה של השוק האמריקאי, התיקון הנוכחי בשוק המניות לא בהכרח צריך להדאיג את המשקיעים – וייתכן שהוא בכלל מתבקש, כדי שהמדדים יוכלו להמשיך לעלות. שוק מניות בריא מתאפיין בתמהיל בריא של קונים ומוכרים. כשיש יותר מדי קונים, כמו בשנה האחרונה, המחירים נוטים לעלות מהר מדי וזה מתבטא במכפילי רווח גבוהים בשוק המניות ובמרווחי תשואה נמוכים באג"ח הקונצרניות. זאת בדיוק הסיבה לכך שמשקיעים רבים המתינו בציפייה לתיקון הקלאסי של 5%–10% במדדי המניות העיקריים, שייתכן שהתחיל בשבוע שעבר.

להערכתנו, הירידה או התיקון בשוק המניות אינם מהווים את הבעיה העיקרית של המשקיעים – אלא השילוב שלהן עם עליית התשואות באג"ח וירידה במחירי הסחורות.

המשקיעים נשארים

כמעט ללא בלמים

אם בעבר ירידות משמעותיות בשוקי המניות היו נתפסות כאירוע הקשור לפחד ולרצון המשקיעים לצמצם סיכון באמצעות השקעה באג"ח ממשלתיות וקונצרניות בדירוגים גבוהים, הפעם נראה שהמתאם בין האג"ח לשוק המניות גבוה.

ג'רום פאוול יו"ר הפדרל ריזרב צילום: איי פי

ג'רום פאוול יו"ר הפדרל ריזרב צילום: איי פי

עד השבוע האחרון שוקי המניות התעלמו מעליית תשואות האג"ח והמשיכו לדהור קדימה, אבל המשך עליית התשואות הכריע אותם. הבעיה העיקרית בעובדה ששוקי המניות יורדים בגלל האג"ח היא שהמשקיעים נשארים כמעט ללא בלמים – ועלולים להרגיש את זה היטב בביצועי תיקי ההשקעות. בסוף השבוע טיפסו האג"ח לעשר שנים של ממשלת ארה"ב לתשואה של 2.85%, רמה שלא נראתה מאז ספטמבר 2013. כתוצאה מכך עלו התשואות גם באג"ח הקונצרניות, וקרן הסל המשקיעה באג"ח בדירוג השקעה (LQD) איבדה כבר כ־1.8% מתחילת השנה. אצלנו מדדי תל בונד איבדו בשבוע האחרון כ־1% וכך גם האג"ח הממשלתיות הארוכות.

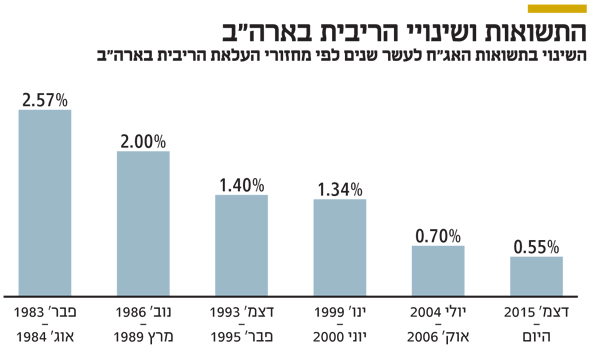

עד לאן עוד יטפסו תשואות האג"ח בארה"ב?

כעת נשאלת השאלה, עד לאן יטפסו התשואות בארה"ב וכמה הן צפויות להשפיע על השוק המקומי. בהקשר זה נציין שמאז שנות השמונים של המאה הקודמת, עליית התשואות באג"ח לעשר שנים במחזורי העלאות ריבית הלכה והתמתנה. במחזור העלאת הריבית הקודם, שהחל ביולי 2004 ושנמשך 25 חודשים, עלתה הריבית בארה"ב מכ־1% לכ־5.25%, והאג"ח לעשר שנים עלו בכ־80 נקודות בסיס בלבד. להערכתנו, חלק מהסיבות לתגובה המתונה של האג"ח הארוכות היתה שיפור בתקשור המהלך על ידי הבנק המרכזי, ירידה מתמשכת ועקבית באינפלציית הליבה והיווצרות משברים חדשים שהובילו בסופו של דבר למחזור של ירידת ריבית.

אינפלציית הליבה עומדת כיום על 1.5% לעומת 1.3% בסיום גל העלאות הריבית הקודם בארה"ב ו־1.8% בזה שלפניו. מכאן שנראה שהמשקיעים חוששים בעיקר שהבנקים המרכזיים החזיקו את המדיניות המוניטרית המרחיבה יותר מדי זמן והצמיחה העולמית תיצור אינפלציה שתגרום להם להעלות את הריבית מהר יותר. הנקודה החיובית מבחינת המשקיעים היא שכרגע מדובר בחששות בלבד. מעבר לכך, הכסף שיוצא מהאג"ח והמניות לא יוכל להישאר בחוץ למשך תקופה ארוכה.

עוצמת השקל מגבילה את עליית התשואות באג"ח

להערכתנו, בישראל עליית התשואות מוגבלת כתוצאה מהעוצמה של השקל. כל עוד מצב זה נמשך, אנו מתקשים לראות את בנק ישראל משנה את המדיניות המוניטרית האולטרה־מרחיבה שלו. שינוי מגמה בשער החליפין עשוי להאיץ את מגמת עליית התשואות בישראל – ויש לעקוב אחר עוצמת השקל. בינתיים יורד גשם ברחבי בעולם, וגם השוק המקומי נרטב. זה אמנם לא נעים, אבל אחרי תקופה כל כך ארוכה של עליות, נראה שמדובר במהלך טבעי.

השורה התחתונה

הירידה בשוק המניות איננה הבעיה העיקרית של המשקיעים – אלא השילוב שלה עם עליית התשואות באג"ח וירידה במחירי הסחורות

דרור גילאון הוא כלכלן ראשי באזימוט בית השקעות והבעלים של האתר להאצת הידע וההון הפיננסי ואורנן סולומון הוא מנהל השקעות ראשי ושותף באזימוט בית השקעות