מי יתעניינו בים המלח? פוטאש, חברת אשלג רוסית או אפילו קרן פרטית

המתעניינות בזיכיון על משאבי ים המלח צפויות להיות חברות האשלג הזרות ובראשן פוטאש, שניסיונה להשתלט על כיל סוכל ב־2013. גם חברות כרייה עשויות להיות בתמונה, לצד יצרני דשנים. חיפה כימיקלים עשויה להתעניין, אך תיתקל במגבלות

כדי להבין מה האפשרויות שעומדות בפני המדינה בנוגע לזיכיון העתידי הצוות היה צריך לנתח מי השחקנים הרלבנטיים שיכולים לגלות עניין במפעלי ים המלח, מלבד כיל. הצוות צופה כי בין הגופים המתעניינים יהיו חברות אשלג, חברות כרייה, יצרני דשנים, יצרני ברום, צרכני דשנים וקרנות פרטיות. למרות שמים המלח כיל מפיקה כמה מחצבים, הדגש המרכזי הוא על האשלג, שמהווה 80% מהרווחיות של כיל לפי הדו"ח.

- המדינה דורשת מכיל תמלוגים נוספים של 600 מיליון שקל

- ועדת הכספים תקים צוות מעקב לנושא מפעלי ים המלח

- יואל נוה: "האופציה להחזיר את מפעלי ים המלח למדינה נמצאת גם על השולחן"

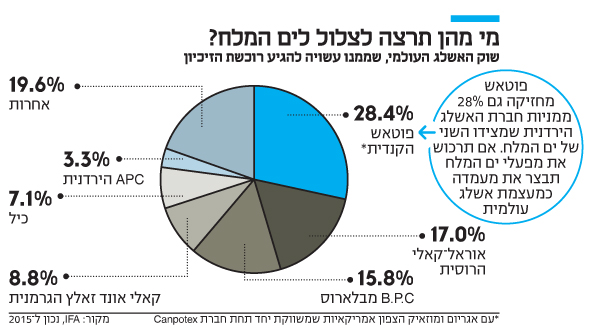

בכל הנוגע לחברות האשלג מדובר בשוק די ריכוזי כאשר כיל היא החברה החמישית בגדולה בעולם. מדובר במשאב שרובו מיוצר בעיקר בקנדה ורוסיה ונצרך בכל העולם אך בעיקר בדרום מזרח אסיה ובאמריקה הלטינית. מרבית החברות כורות היום אשלג במכרות תת קרקעיים, הליך הרבה יותר יקר ומורכב מהפקת האשלג הפשוטה בים המלח (לאור ריכוזו הגבוה בים, יחד עם קרבתו היחסית לנמלים והאקלים הנוח שמקל על האחסון ללא תנאים מיוחדים).

לפי הניתוח של הצוות, לחברות אלו הסיכוי הסביר ביותר שיתעניינו בזיכיון ובעיקר פוטאש הקנדית. החברה שאחראית על כ־30% מהיקף מכירות האשלג בעולם, ניסתה ב־2013 להשתלט על כיל אולם ויתרה כשהבינה שהחשבת הכללית הקודמת מיכל עבאדי בויאנג'ו ושר האוצר דאז יאיר לפיד מאיימים להשתמש במניית הזהב של המדינה בכיל כדי לבלום את המהלך. בכל מקרה, לאור המיזוג עם חברת אגריום מכרה בשבוע שעבר פוטאש את המניות שהחזיקה בכיל לאור דרישת כמה רגולטורים בעולם, כך שייתכן מאוד שרכישת מפעלי ים המלח כלל לא תהיה אפשרית עבורה כרגע. פוטאש מחזיקה גם 28% ממניות חברת האשלג הירדנית שמצידו השני של ים המלח. אם תוכל פוטאש לרכוש את מפעלי ים המלח היא תבצר את מעמדה כמעצמת אשלג עולמית.

בעקבות המהלך של האוצר נגד פוטאש ב־2013 כותבי הדו"ח מדגישים שחשוב להעניק גם לשחקנים הזרים אפשרות לנסות ולרכוש את הזיכיון על ים המלח, שכן אחרת כמעט ולא יהיה מי שיוכל לרכוש את הזיכיון מלבד כיל.

החברה הרוסית שיכולה לזנק

חברה נוספת היא אוראל־קאלי הרוסית שאחראית על כ־17% ממכירות האשלג העולמיות, שלפי הצוות תהנה מחיזוק משמעותי בעמדתה התחרותית הבינלאומית. כך הדבר גם לגבי החברה הבלארוסית (בלארוס־קאלי – B.P.C) שמחזיקה כ־16% ממכירות האשלג העולמיות, שלפני עשור שיתפה עימה פעולה והביאה לעליית מחירים חדה של האשלג (ממנה נהנתה גם כיל) באותן שנים, עד לסיום שיתוף הפעולה בין השתיים. הצוות מעריך גם כי קאלי־אונד־זאלץ הגרמנית, שמחזיקה כ־10% מהשוק העולמי תשפר את מעמדה אם תרכוש את מפעלי ים המלח, מה שיאפשר לה להיכנס לשווקים שבהם היא חלשה בגלל נחיתות לוגיסטית. עוד מאתר הצוות כשחקניות פוטנציאליות גם כמה חברות כרייה שאינן מפיקות היום אשלג אך ניסו בצורות שונות להיכנס לשוק זה בעבר. אמנם בים המלח לא כורים את האשלג אלא ממצים אותו מבריכות האידוי, אולם פעילות זו יכולה להוות דריסת רגל משמעותית בשוק האשלג.

חלק מאותן חברות, כמו Rio Tinto הבריטית, ניסו בעבר לרכוש זיכיונות על מרבצי אשלג שטרם פותחו. חברה אחרת שמנסה בשנים האחרונות להיכנס לתחום האשלג ואף ניסתה ב־2010 להשתלט על פוטאש היא BHP Billiton האוסטרלית. חברת כרייה נוספת היא Vale הברזילאית שגם מייצרת דשנים, עבורה אשלג רלוונטי מאוד. עוד מתעניינות יכולות להיות שתי יצרניות הברום ותרכובות הברום, Albemarle האמריקאית ו־Lanxess הגרמנית שיחזקו כך את מעמדן בשוק הברום.

"לכוס חלב לא צריך פרה"

מי שעוד יוכל להתעניין ברכישת מפעלי ים המלח הם הלקוחות של חברות האשלג, יצרני הדשנים שורכשים את האשלג כחומר גלם לתרכובות שהם מייצרים. ייצור אשלג בים המלח יאפשר לחברות ליצור אינטגרציה אנכית (שליטה על שרשרת הייצור של מוצר סופי). כך למשל חיפה כימיקלים תוכל להנות מאחזקת המפעלים לצורך האשלג שהיא צורכת. אולם מדובר בייצור אשלג בהיקפים הרבה יותר גדולים ממה שהיא צריכה, כפי שמצוין בדו"ח ש"בשביל כוס חלב לא צריך לקנות פרה". בכל מקרה, כלל לא בטוח שהרשות להגבלים עסקיים תאשר לחיפה כימיקלים לרכוש את הזיכיון, אולם חברות הודיות המייצרות דשן יכולות להנות מאינטגרציה כזו. לקוחות רלוונטיים אחרים הם צרכני דשנים, כמו סינוקום הסינית או צרכני דשנים גדולים בברזיל או הודו, שירצו לשים יד על מקור האשלג ליצירת הדשנים.

קרנות פרטיות של משקיעים שמבקשות לרכוש נכסים, להשביחם ולמכור לאחר כעשור כדי להביא תשואה למשקיעים הן גם שחקניות אפשריות. מדובר בקרנות עם יכולות ניהול מגוונות שמשקיעות בפרויקטים של כרייה, כמו הקרנות הבריטיות טמפו קפיטל וגרינסטון רזורס, והקרנות האמריקאיות דנהאם קפיטל ואריאס רזורס קפיטל.