אג'יו

תעשייה אוכלת יושביה: העדר שהרס את הגדר

תעשיית קרנות הגידור צמחה מכלי השקעה נישתי ואפוף מסתורין לתעשיית ענק שמנהלת 3 טריליון דולר. בראיון לכלכליסט מסביר איאן מורלי, שועל קרנות גידור ותיק, כיצד יועצי השקעות מבוהלים, מוסדיים עם מנטליות של עדר וגודלה של התעשייה עצמה הביאו אותה לפתחו של משבר

"העיוורים הנחו את העיוורים", אומר איאן מורלי, ותיק תעשיית קרנות הגידור בעולם, על אחת מהסיבות שהביאו לתדמית החבוטה ממנה סובלת התעשייה שמנהלת היום 3 טריליון דולר. "אחרי התפוצצות בועת הדוט.קום ב־2000 יועצי ההשקעות שמו לב שהאנשים שהיו להם קרנות גידור בתיק ההשקעות דווקא יצאו בסדר מהמשבר. הם לא הפסידו באותה מידה כמו כל השאר. הסיבה היא שמנהלי קרנות הגלובל מאקרו ראו שהשוק עלה יותר מדי, והימרו נגדו.

- זוזי הצדה שוויץ, יש מקלט מס חדש בעיר

- "התרסקות שתשלח את השווקים מתחת לשפל של 2009? זה לגמרי סביר"

- המהפכה הפיננסית של עמק הסיליקון מריחה כמו סאב־פריים

"באותם ימים ניהלתי קרן שהשקיעה בקרנות אחרות (fund of funds)", נזכר מורלי, "ופתאום כל היועצים דפקו על הדלת שלי. כולם רצו ללמוד יותר על עסקי קרנות הגידור. זה היה מצב משונה. היועצים הגיעו לכולם בתעשייה ואז רצו אל הלקוחות שלהם ואמרו 'קרנות גידור'. כמה שבועות לאחר מכן התחלנו לקבל פניות רשמיות ממשקיעים מוסדיים, ואותם אנשים שהגיעו למשרד שלי ללמוד על תעשיית קרנות הגידור שבוע מוקדם יותר ייעצו עכשיו לפנסיות במה להשקיע.

"זה היה מדהים: היועצים היו מומחים כי הם קראו עמוד אחד בספר לפני הלקוחות שלהם. ואז הרבה מוסדיים נכנסו לקרנות גידור. אבל הם נכנסו בעיקר לקרנות שהתמחו באסטרטגיית לונג־שורט על מניות. זה פחות או יותר כל מה שהיועצים שלהם יכלו להבין. הם לא הבינו במאקרו, במסחר בנגזרים או במסחר אלגוריתמי". בהמשך, לפי מורלי, ההחלטה הזאת תוביל למפח נפש. אבל בשנים שלאחר משבר הדוט.קום הכסף זרם באין מפריע לתעשיית קרנות הגידור, שהכפילה את גודלה.

התחלה חזקה

"כשעבדתי כברוקר שסוחר בנגזרים בלונדון, הבחנתי במשהו", מספר מורלי על תחילת דרכו. "רוב הלקוחות מפסידים כסף. הם נכנסים לקזינו, שמים את ההימורים שלהם, ובמוקדם או במאוחר הם מפסידים. והם עוזבים. עבור ברוקר זה ממש חיים קשים למצוא לקוחות, להכניס אותם לשוק, ואז הם מפסידים את הכסף שלהם ואתה צריך למצוא לקוחות חדשים. זה כמו דלת מסתובבת. אבל שמתי לב שחלק מהלקוחות שלי כן מרוויחים. אז הלכתי ושאלתי אותם: איך אתם עושים כסף? וגיליתי שלרובם יש שיטה כלשהי, משמעת, תהליך. אלה אנשים שסחרו באופן שיטתי וניסו לזהות מגמות, להבין כמה כסף לסכן ומתי לצאת, דברים כאלה. אז חשבתי עצמי: יהיה קל יותר לקחת את הכסף של הלקוחות שלי ושהאנשים האלה ינהלו את הכסף עבורם. הלקוחות שלי יהיו מרוצים יותר, האנשים האלה יהיו מרוצים, ואני אהיה מרוצה יותר, כי כולנו נעשה יותר כסף. כך נעשיתי מעורב בתעשיית קרנות הגידור".

אלה היו שנות השמונים של המאה שעברה, העשור שבו התרחשה הפריצה הגדולה של קרנות הגידור, קרנות ההשקעה אפופות הסודיות שעלו בינתיים אל מרכז הבמה של עולם הפיננסים. בשנים שחלפו מאז שמורלי נחשף למשקיעים הממושמעים, הצליח המשקיע האגדי ג'ורג' סורוס, שניהל את קרן הגידור קוואנטום, לנצח ב־1991 את הבנק אוף אינגלנד ולכפות עליו פיחות בשער המטבע; הכלכלנים זוכי הנובל שניהלו את קרן הגידור LTCM כמעט והצליחו למוטט את המערכת הפיננסית ב־1998; וקומץ מנהלי קרנות גידור, ובראשם ג'ון פולסון, הצליחו לגרוף מיליארדים ב־2008, בעיצומו של המשבר הפיננסי הגדול. במקביל, תעשיית הגידור הלכה וגדלה.

מורלי, מצדו, ניהל בשנים האלה מגוון קרנות המשקיעות בקרנות אחרות, היה אחראי על תחום קרנות הגידור בבנק ההשקעות ליהמן ברדרס באירופה ("תחום חוזים עתידיים מנוהלים כפי שקראו לזה אז"), ייסד את איגוד קרנות הגידור הבינלאומי (AIMA), ועמד בראשו במשך יותר מעשור.

אבל הזמנים השתנו, ולא לטובה. בשנים האחרונות נראה שקסמן של קרנות הגידור נמוג, המשקיעים המוסדיים משמיעים קולות אי־נחת גוברים והולכים. אפילו הדמויות הגדולות מהחיים של התעשייה משדרות סימני מצוקה. "זו אחת התקופות הקטסטרופליות ביותר עבור ביצועי קרנות הגידור שאנחנו יכולים לזכור מאז הקמת הקרן (בשנות התשעים – א"פ)", הכריז באפריל המיליארדר דן לואב, מייסד ת'ירד פוינט קפיטל, במכתב דרמטי למשקיעים, שהיה רצוף בביטויים כמו "טבח" ו"מפלה". ואילו טוני ג'יימס, נשיא ענקית ההשקעות בלקסטון, שמשקיעה בין היתר בקרנות גידור, הכריז במאי שהתעשייה ניצבת בפני "חשבון נפש", ובפני התכווצות כואבת. ג'יימס מעריך שבשנה הקרובה התעשייה עשויה לאבד כמעט רבע מהכספים שהיא מנהלת.

איך הגיעה תעשיית קרנות הגידור למצב הזה ולאן היא הולכת? זה מה שאני מנסה להבין בשיחה עם מורלי, שהגיע בחודש שעבר לתל אביב, כאחד הדוברים בכנס שקיים איגוד קרנות הגידור הישראלי. בראיון ל"כלכליסט" מורלי מגולל את סיפורה של התעשייה שנפלה קורבן להצלחה של עצמה. ולפחות בעתיד הקרוב, הוא אומר, מחכים "זמנים קשים".

מורלי (64) הוא איש עסקים שידו בכל. כשאני שואל אותו על עיסוקיו הנוכחיים, הוא יורה רשימה ארוכה: יו"ר אקלטיקה, קרן גידור בריטית נודעת, דירקטור במגוון מוסדות פיננסיים אחרים, מבנקים ועד קרנות השקעה ("לא זוכר את כולם"), מייעץ לקרנות גידור, לגופי פנסיה, למשקיעים עשירים וגם ל־OECD ("לפעמים אני מסתכל על התעשייה במאקרו, ולפעמים מלכלך את הידיים"). הוא גם משמש כנציגו בלונדון של האי מאן (קרנות הגידור רשומות לעתים קרובות במקלטי מס), וגם משקיע בסטרטאפים, בין היתר בישראל.

הפרספקטיבה המקיפה ורבת־השנים של מורלי מאפשרת לו לאתר את הנקודה שבה הדברים השתנו בתעשייה, אם כי מנקודת מבטו של מי שייצג במשך שנים רבות את האינטרסים שלה. בסיפור שהוא מגולל, הלקוחות הגדולים, כמו קרנות הפנסיה, הסתערו ברגע הלא נכון על החלק הלא נכון של התעשייה, בלי להבין במה בדיוק הם משקיעים.

אבל לפני זה אנחנו מתחילים בשאלה למה בכלל צריך קרנות גידור. "ההצדקה לקיום קרנות גידור היא שכל פילוסופיית ההשקעות המסורתית שגויה בבסיסה", אומר מורלי. "אולי כיום זה כבר לא נכון, אבל בזמנו הפילוסופיה הזאת היתה שאתה קונה מניות ואג"ח. האג"ח נותנות תשואה שנתית של 3%–4%, המניות נותנות לך 5%–7%, ואתה מקבל את התשואות האלה באופן ליניארי. כל אחד שחווה את החיים יודע שזה לא נכון. מה שקורה בפועל הוא שמניות עולות יותר מדי ויורדות יותר מדי: השווקים הם שיקוף של התנודתיות האנושית.

דניאל לואב, מנהל קרן הגידור Third Point צילום: בלומברג

דניאל לואב, מנהל קרן הגידור Third Point צילום: בלומברג "מנהלי קרנות הגידור הראשונים אמרו, 'תראו, חלק מהמניות טובות, חלק לא כל כך טובות. מה שאני רוצה לעשות הוא להקטין את הסיכונים שלי. הדרך לעשות את זה היא לקנות את המניות שאני אוהב, ואת המניות שאני לא אוהב לשאול ממישהו ולמכור אותן. התוצאה המתקבלת היא אסטרטגיית לונג־שורט. וקרנות הגידור הראשונות שילבו בין האסטרטגיה הזאת לאסטרטגיית גלובל מאקרו (אסטרטגיה שמנסה לחזות מה הכיוון הכלכלי של הכלכלה והשווקים ולהשקיע בהתאם במגוון אפיקים, ממניות ועד מט"ח ונגזרים – א"פ)".

חמושים באסטרטגיות האלה פנו מנהלי הגידור ללקוחות והציעו להם את העסקה הבאה: תמורת הזכות ליהנות מכישרון ההשקעה שלהם, הלקוחות ישלמו דמי ניהול בסך 2% מכלל הנכסים שהקרן מנהלת, ועוד 20% מהרווחים. או בקיצור: 2+20. בהתחלה, הלקוחות העיקריים של קרנות הגידור היו אנשים עשירים, או כפי שהם נקראים בתעשייה: אינדיבידואלים עם ערך נטו גבוה.

"כסף חכם נוטה להגיע מלקוחות עם ערך נטו גבוה", מורלי אומר. "הם חופשיים לחשוב ולעשות מה שהם רוצים עם הכסף שלהם. אף פעם לא שמעתי על מישהו שתובע את עצמו. עם משקיעים מוסדיים זה משחק אחר. הם נוטים להיכנס לדברים במעלה העקומה (כלומר בשלב מאוחר יחסית – א"פ). בהתחלה, רוב הכסף החכם בקרנות גידור הגיע מאינדינבידואלים בעלי שווי גבוה, ובימים ההם היה מדובר בסכומים קטנים יחסית. לפני שנת 2000 לא היו הרבה קרנות גידור שניהלו נכסים בשווי של יותר ממיליארד דולר".

אז כאמור הפכו קרנות הגידור לדבר החם בענף, כולם רצו ללמוד על התעשייה, ויועצי ההשקעות, שעד כה לא ידעו דבר על בנושא, הכניסו את הגופים המוסדיים עמוק אל תוך הלא נודע.

תעשייה אוכלת יושביה

ואז הגיע המשבר של 2008. "כשהגיעה ההתרסקות, היתה אכזבה גדולה מכך שקרנות הגידור לא עשו את מה שהן אמורות היו לעשות. הסיבה לכך היתה כפולה: הקרנות לא נמכרו ולא נקנו כראוי, ואני לא מתכוון במובן החוקי, אלא במובן השיווקי".

איאן מורלי: "כל מקצוע שמבטיח תהילה או כסף מושך הרבה אנשים. חלק מהאנשים האלה לא סיפקו את הסחורה" צילום: אוראל כהן

איאן מורלי: "כל מקצוע שמבטיח תהילה או כסף מושך הרבה אנשים. חלק מהאנשים האלה לא סיפקו את הסחורה" צילום: אוראל כהן מה זה אומר?

"הן לא נקנו כמו שצריך כי היועצים לא הבינו יותר מדי, ומה שהם קנו היה לונג־שורט מניות. אתה יכול לקחת את מנהל הלונג־שורט הטוב בעולם, והביצועים שלו עדיין יהיו במתאם של 70% עם השוק. ולכן הקרנות האלה לא השיגו את המטרה שלשמה נקנו: הלקוחות חיפשו פיזור השקעות ללא מתאם עם השוק, ומה שהם קיבלו הוא מתאם גבוה עם טיפה גידור. והן לא נמכרו כמו שצריך, כי אם אתה מנהל קרנות גידור שיושב מול קרן פנסיה של 10 מיליארד דולר, שפעם היתה משקיעה 2–3 מיליון דולר, ועכשיו אומרת, 'אולי נשקיע 200–300 מיליון דולר', ושואלת אם זה יפזר את הסיכונים, אתה לא הולך להגיד לא, אתה הולך להגיד כן. לכן היתה אכזבה גדולה ב־2008, למעט במקרים של הקרנות שהיו להן אסטרטגיות מאקרו ואסטרטגיות אחרות שאין להן מתאם עם השוק".

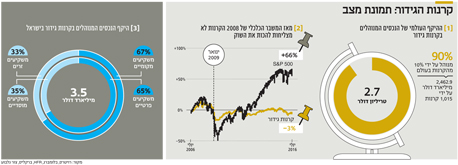

כאילו לא די בכך, הרי שאחרי המשבר, "הרבה קרנות גידור הורידו את רמת המינוף שלהן, כי הן רצו להפחית את הסיכונים. אבל בשנת 2009 השוק התאושש בחזרה. אז אף על פי שכמה קרנות גידור הרוויחו יפה ב־2008 הן לא הצליחו באותה מידה ב־2009, שהיתה השנה שבה התרחש עיקר הזינוק בשוק". את התוצאות אפשר לראות במספרים: מאז תחילת 2009, מדד קרנות הגידור הפופולרי HFRX, מפגר בלא פחות מ־115% אחרי תשואת מדד S&P 500.

אבל את הצרות של התעשייה מורלי לא תולה רק בהשקעה באסטרטגיה לא נכונה או בעיתוי ההשקעות, אלא גם בבעיה הרבה יותר מבנית: התעשייה גדלה יותר מדי. "כל מקצוע שמבטיח תהילה או כסף מושך אליו הרבה אנשים. חלקם יהיו מאוד מוצלחים, חלקם לא וחלקם יהיו מאוד טובים בשיווק. בכנות, חלק מהאנשים האלה לא סיפקו את הסחורה, וקרוב לוודאי שמה שמתרחש עכשיו הוא תהליך של ניפוי, שקורה תמיד בתקופות של ירידות. במקביל, חלק מהמנהלים הגדולים ביותר נעשו גדולים מדי". גם זו בעיה, כי הגודל מקשה על השגת היעד הנכסף של כל מנהל קרן: אלפא. "בשפה פשוטה, זכר אלפא או אלפא דוג, הוא מנהיג הלהקה, הכי אגרסיבי. בשווקים הפיננסיים אתה מדבר על מישהו טוב יותר ממה שזמין בשוק. אם אני רוצה בטא, את התשואה הכללית, אני קונה את המדד. אבל אני לא הולך לשלם לאף אחד 2+20 על התשואה כללית, אני הולך לשלם להם 0.05%. אני מחפש אלפא".

המוסדיים נוטשים

הבעיה היא שלקרנות ענק קשה יותר להשיג תשואה טובה יותר מהתשואה הממוצעת בשוק. "אם יש לי מיליון דולר ואני סוחר בצמר טזמני, ואני המומחה העולמי בכבשים טזמניות, אז כנראה שיש לי יתרון. כשאני סוחר ב־50 מיליארד דולר, אני כמעט והופך בעצמי לשוק. אני יותר מדי גדול מכדי שאוכל להשיג אלפא אמיתית".ומי שאין לו אלפא, מסביר מורלי, נאלץ להסתפק במקרה הטוב בבטא, כלומר בתשואה הממוצעת של השוק, וזה כאמור לא משהו שמשקיעים מוכנים לשלם עליו עמלות גבוהות. "אם אנחנו מסכימים שאפשר לדלל אלפא לבטא, אבל אי אפשר להפוך בטא לאלפא, אז בהגדרה אסור שתעשיית קרנות הגידור תצמח יותר מדי: אם היא גדולה מדי היא הופכת לבטא. אסור שהתעשייה שלנו תצמח יותר מדי ביחס לשאר תעשיית ההשקעות".

אז תעשיית קרנות הגידור היתה קורבן ההצלחה של עצמה?

"נכון".

בינתיים, נראה שהמשקיעים של קרנות הגידור, בדגש על מנהלי הפנסיה, מתחילים לאבד סבלנות. מי שנתנה את אות הפתיחה היתה קלפרס, קרן הפנסיה של עובדי הציבור בקליפורניה, שהודיעה בספטמבר 2014 על כוונתה לחסל את השקעותיה בקרנות הגידור. גלי ההדף של ההחלטה הזאת הגיעו בחודש מאי השנה גם אל תעשיית הביטוח: מט לייף ו־AIG, ענקיות הביטוח האמריקאיות, הודיעו שהן עתידות להקטין באופן דרסטי את השקעותיהן בקרנות גידור.

"קלפרס היתה החלטה פוליטית", אומר מורלי. "מנהל ההשקעות הראשי שם הוחלף, והבחור החדש לא אהב קרנות גידור. זו היתה החלטה רגשית אישית, שנשענה במידה מסוימת על ביצועים אובייקטיביים, שלא היו טובים. והיו אחרים שהלכו בעקבותיה. למוסדיים יש במידה מסוימת מנטליות עדר. הם נוטים לעשות אותם דברים ביחד, כי הם מרגישים ככה בטוחים. כך נוצר מצב מגוחך שבו לא אכפת להם להפסיד כסף, כל עוד כולם מפסידים כסף. זה מטורף. אני הייתי מעדיף לא להפסיד כסף".

אבל מעבר לביצועים, למוסדיים היה שיקול נוסף: העמלות, סכומי הכסף הלא מבוטלים שמנהלי קרנות הגידור גבו מהמשקיעים שלהם. "רמת העמלות לא הסתגלה מהר כפי שניתן היה לסביבת הריבית הנמוכה", מודה מורלי. "האמת היא שהרבה קרנות היו מוכנות לקבל עמלות נמוכות יותר, והחלו לגבות 1+10 (כלומר 1% מהנכסים ועוד 10% מהרווחים). אבל מעט מאוד קרנות שינו את המסמכים הרשמיים שלהן, ובמקום זאת הורידו את העמלות במכתב נלווה. אז כולם מסתכלים על ביצועים נטו (בניכוי עמלות – א"פ), והביצועים נטו אכן לא כאלה מלהיבים".

"מעבר לזה", מוסיף מורלי, "הרבה אנשים לא הסתכלו על הביצועים באופן הגיוני. המטרה היא לא לנצח את המניות, אלא להקטין סיכון. באופן מתמטי, אם אתה נותן לי 100 ואני מפסיד 50%, אז יש לי 50, ואז אני חייב להרוויח 100% כדי לחזור לאיפה שהיינו. אז אל תפסיד 50% מלכתחילה. זה כל המטרה של קרנות גידור: להפסיד פחות. אם אני מפסיד פחות, אני מתחיל ממקום גבוה יותר יחסית אחר כך".

אבל גם טיעונים מהסוג הזה לא משכנעים את כולם. בחודש אפריל השנה החליטה גם קרן הפנסיה של עובדי הציבור בניו יורק לחסל את השקעותיה בקרנות גידור. ההשקעה בהן היתה "מתוך אמונה שהן ייתנו ערך מוסף לביצועים, גם בתשואות גבוהות יותר וגם על ידי הקטנת סיכונים באמצעות הגנה מנפילות", הצהיר אחד מנאמני קרן הפנסיה. "אני לא ראיתי ראיות לאף אחד מהדברים האלה". עם זאת, עד כה כנראה שלא מדובר במגמה נרחבת: השבוע פרסם קרדיט סוויס סקר המעלה שרוב הכסף שנפדה מקרנות גידור השנה הושקע בחזרה בקרנות גידור אחרות.

אז מה ניצב בפתח?

"זמנים קשים, תקופה של איחוד בין קרנות, ניעור של השוק", אומר מורלי. "חלק מהמנהלים יקטינו את הקרנות שלהם. חלק מהשמות הגדולים אומרים היום 'אנחנו לא רוצים לקוחות ורגולציה, נמאס לנו שחצי מהעובדים שלנו הם קציני סיכון וציות, אז אנחנו פשוט ננהל את הכסף של עצמנו'. התעשייה תשנה את פניה. היא לא הולכת לשום מקום, אבל הטרמינולוגיה עשויה להשתנות. אנשים עשויים לומר, 'אני לא מנהל קרן גידור, אני מנהל אסטרטגיית השקעות מותאמת סיכון', או 'אני מספק אופציונליות בהשקעות'. הם ימצאו מילים חדשות. אם יש מילה לא פופולרית, אתה פשוט משנה את הניסוח".

"למשקיעים", מוסיף מורלי, "יש כיום הרבה יותר אפשרויות. פרייבט אקוויטי, אנרגיה, חקלאות, ביומד, הייטק, פינטק. ואז יש את כל ההשקעות האקזוטיות: מכוניות קלאסיות, יין, אמנות. כל מיני דברים שאנשים בוחנים כדי באמת לגוון את הפורטפוליו שלהם. יש הרבה יותר בחירה, וקרנות גידור הן רק אפשרות אחת".

כמה דרמטי יהיה תהליך ההתכווצות שאתה מדבר עליו?

"אנחנו צריכים להסתכל ברמת המאקרו. כמה מהמשקיעים הגדולים בעולם הם קרנות עושר לאומיות, שחלקן הן קרנות לאומיות מבוססות נפט והן לא בעודף אלא בגירעון. המדינות האלה מוציאות מיליארדים על גבי מיליארדים מהשווקים הפיננסיים, ולא רק מקרנות גידור. תוסיף לכך גם את סין, שהיה לה עודף במאזן ועכשיו היא בדרך למאזן שלילי והיא מאוד ממונפת. אבל אתה יודע", מורלי מסיים את התחזית שלו בטון אופטימי, "העולם גדל, והעולם נעשה עשיר יותר, ובמקודם או במאוחר, עם יותר אנשים בעולם ויותר עושר, יהיה גם יותר מזומן פנוי".

אחרי פגישתנו בת"א, הוטלה לשווקים פצצה בדמות הצבעת הברקזיט של אזרחי בריטניה, שרובם בחרו לעזוב את האיחוד האירופי. מורלי, בהתכתבות, לא מסתיר את דעתו בעניין: "ההמונים אמרו את דברם, מבלי לחשוב על התוצאות הלא מתוכננות. עכשיו הם ישלמו עליהן. אבל זאת הדמורטיה".

איך עזיבת האיחוד תשפיע על התעשייה?

"היא תפגע בתעשיית השירותים הפיננסיים המיינסטרימית בבריטניה הרבה יותר מאשר בקרנות הגידור. קרנות גידור רשומות לרוב אופשור או מחוץ לבריטניה, ומציעות אפיקי השקעה שנקובים במגוון מטבעות. ובכל בלגן יש הזדמנויות נהדרות עבור משקיעים אלטרנטיבים כמו קרנות גידור".

טוני ג'יימס צילום: בלומברג

טוני ג'יימס צילום: בלומברג זה לא אתם, זה אני

לפי נתוני צור ניהול וקרן גלבוע, קרנות הגידור הישראליות ניהלו נכסים בהיקף 3.5 מיליארד דולר בסוף השנה החולפת. לסיום, אני שואל את מורלי מה דעתו על תעשיית קרנות הגידור המקומית בישראל, שעדיין לא מתקרבת לסכומים שמתגלגלים מעבר לים. "כמו רוב הדברים כאן, יש הרבה אנשים חכמים שעושים דברים חכמים", אומר מורלי. "ההייטק הישראלי מוכר בכל העולם, לקרנות גידור עדיין אין הכרה כזאת. די קשה למישהו בלונדון או ניו יורק למצוא את הייחוד בקרן ישראלית שסוחרת במניות בינלאומיות. צריך לנצל את הנישות שישראל ידועה בהן כבעלת איכות עולמית: הייטק, פינטק, מדיקל. יש אזורים שבהם אנשים יחשבו שהגיוני לעבור אל הצד הפיננסי, ויהיו בהם הזדמנויות ייחודיות."בנוסף, אני חושב שקשה לקרנות ישראליות לבנות את עצמן לגודל שמתאים למשקיעים מוסדיים. אם אני קרן פנסיה של 10 מיליארד דולר, ואני מקדיש 10% מהכסף שלי להשקעות אלטרנטיביות, מדובר במיליארד דולר. אבל אני לא רוצה יותר להשקיע יותר מ־10% מהכסף הזה אצל מנהל אחד, ואני לא רוצה להיות יותר מ־%10 מהתיק של המנהל. אם אתה מנהל 100 מיליון דולר, אני לא ארצה לתת לך יותר מ־10 מיליון דולר. ומבחינה סטטיסטית, זה לא סכום שמשפיע על תיק ההשקעות שלי. למה שאבזבז את הזמן שלי על בדיקת נאותות, כשבאותו זמן אני יכול ללכת לקרן שמנהלת מיליארד דולר, ולהקצות לה 100 מיליון דולר באותה השקעת זמן. מהסיבות האלה, משקיעים מוסדיים לא יקצו כספים לקרנות קטנות. זה לא כי הם לא חושבים שאתם מבריקים. זה פשוט לא שווה את הזמן שלהם. אז צריך לפנות לעשירים, לפמילי אופיס, לקרנות פילנתרופיות קטנות".

"יש בישראל אלמנט מאוד חיובי של יצירתיות, ספונטניות וחשיבה רפלקסיבית", מורלי מוסיף עצה אחרונה. "אבל היום, בעולם שבו יש הרבה מאוד רגולציה, אתה חייב לעבוד באופן מאוד מאורגן. יש רמה מסוימת של התלהבות, אצל חלק מהמנהלים, שהם הכי חכמים בעולם. אין בהכרח אישור אובייקטיבי לזה שהם הכי חכמים בעולם. אני חושב שתמיד טוב יותר להיות צנוע מלהיות שחצן, וקצת צניעות היא לא דבר רע כשאתה פונה לעולם החיצון".