יועץ או עוקץ: הצצה לשוק הפרוץ של יועצי המשכנתאות

כך זה נראה מבפנים: תחרות קשה, אפס פיקוח ולא מעט יועצים שהשירות החובבני שלהם עוד יוביל לקוחות לקריסה כלכלית

בגלישה באינטרנט, במסגרת תחקיר לכתבה אחרת, שמתי לב שכל הזמן קופצות מול עיניי מודעות של יועצי משכנתאות. "אורן משכנתאות", "השוו משכנתאות", "הבנק מסרב לאשר משכנתא?". הקלקה עליהן הכניסה אותי לעולם קסום וסטרילי של בתי פרברים אמריקאיים ואיש עם חיוך בוטח שמבטיח לעשות קסמים במשכנתא שלי. בפייסבוק מצאתי עוד מאות יועצים שמבטיחים להפוך את ההלוואה הגדולה בחיי מנטל לעונג. כך התחיל מסע בן שבועות ארוכים בענף ייעוץ המשכנתאות, שהיקפו התגלה כרחב בהרבה אפילו ממה ששיערתי.

- דור אימת המשכנתא

- לאומי מקפיא הליכי הגבייה והפינוי נגד לקוחות המפגרים בתשלומי משכנתא

- עליית המע"מ תגדיל את הביקוש למשכנתאות

מתחת לרדאר, בחסות העלייה האדירה במחירי הדירות, התבססה בשנים האחרונות תעשייה משגשגת ופרועה, שמושכת הרבה מאוד אנשים. כמו בכל תחום שבו נפתח פתאום חלון הזדמנויות עצום, איש אינו יודע כמה עובדים בענף הזה. ההערכה היא שמדובר בכמה מאות יועצים, עד אלף. חלקם בחברות גדולות של עשרות עובדים, אחרים משלימים הכנסה עם הלפטופ מהסלון. ופוטנציאל ההכנסה מרשים. לפי חישובי "מוסף כלכליסט", כ־10,300 משפחות, שלקחו אשתקד משכנתאות בכ־6 מיליארד שקל, נעזרו ביועצים, ושילמו להם שכר טרחה של 62 מיליון שקל. והמספרים של מי שנעזרים ביועצים רק גדלים בהתמדה.

שוק המשכנתאות. בשנה החולפת למעלה מ-10,300 משפחות נעזרו ביועצים צילום: שאול גולן

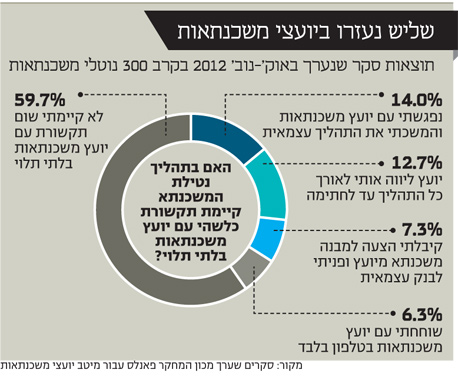

שוק המשכנתאות. בשנה החולפת למעלה מ-10,300 משפחות נעזרו ביועצים צילום: שאול גולן רוב החברות קמו בארבע־חמש השנים האחרונות, כשמחירי הדירות זינקו, מספר מסלולי המשכנתא שהבנקים מציעים הגיע לעשרות, ולקוחות מבולבלים הבינו שאם הם עומדים ללוות 585 אלף שקל (המשכנתא הממוצעת אשתקד), עדיף לשלם למישהו כמה אלפי שקלים כדי שישיג להם את הדיל הכי טוב. הייעוץ פוטר אותם מהצורך להתמודד עם מושגים פיננסיים סתומים, מו"מ עם הבנק על ריביות, אובדן ימי עבודה, טופסולוגיה קשה ושאר כאב הראש שנקרא משכנתא. הקומבינציה הזאת, של בורות פיננסית, חרדה ופינוק, אפשרה לתעשיית היועצים לפרוץ במהירות - בסקר שעשתה חברת מיטב יועצי משכנתאות בקרב 300 נוטלי משכנתאות, התברר כי כשליש מהם נעזרו ביועצים בנקודה כלשהי לאורך התהליך. והתעשייה הזאת רק גדלה, בתהליך צמיחה מתמשך שבינתיים נראה כי הוא רחוק מלהיעצר.

הבעיה היא שבשוק שצומח כל כך מהר, לא כל הייעוצים יועילו עם הלקוחות, בטווח הארוך. הנזק עלול להתגלות אי שם בעתיד, בדמות החזרים חודשיים שקשה לעמוד בהם, מחנק כלכלי גובר, אפילו מכירת הבית או פשיטת רגל. גם בענף עצמו יש מי שחושש מהצמיחה המהירה, ומהנזקים שתסב ללקוחות וגם לתחום כולו.

כל ממזר יועץ: איך מבדילים בין המומחים לחאפרים

נפגשתי עם יועצים רבים כדי להבין איך עובד הענף. כל עוד התחום לא מוסדר ולא מחייב רשיון, אלה ימי המאני טיים שלו, שבסופם ייקבע מי יצליח ומי לא, וכך היועצים אפופים ניחוח משכר של התרגשות וחדוות יצירה, מהול בבהילות וחרדה. זה הזכיר לי את הימים העליזים של בתי ההשקעות לאחר רפורמת בכר, שמשכה אל הענף הצעיר יזמים נלהבים שהאמינו בהזדמנות הגדולה. גם עכשיו פגשתי גברים צעירים ואסרטיביים, טרוטי עיניים, זחוחי חיוך, חלקי דיבור, ולעתים כסוסי ציפורניים עד זוב דם.

ליועצים רקע מגוון. בקצה הסופר־מקצועי נמצאים בכירים לשעבר בבנקים למשכנתאות, למשל קציני אשראי או חתמים. בדרג השני - יועצים עם ניסיון רב בחברות הפרטיות, לחלקם תארים מתקדמים במימון, מתמטיקה וכלכלה. אחריהם יועצי משכנתאות שעבדו בבנקים, לרוב ללא תארים מתקדמים. בתחתית נמצאים אנשים שמחזרו לעצמם או לגיסתם משכנתא בהצלחה, והחליטו שהם מבינים מספיק כדי לייעץ לאחרים.

גם השירות והתעריפים מגוונים מאוד. לבו של הייעוץ הוא בניית תמהיל המשכנתא, כלומר חלוקת ההלוואה הגדולה לכמה מסלולים, המתאימים ביותר ליכולות ולצרכים הנוכחיים והעתידיים של רוכשי הדירה. אחרי שבנה תמהיל אופטימלי, היועץ פונה לבנקים השונים במעין מכרז, כדי לקבל את הריביות הטובות ביותר לתמהיל, וברגע שנבחר בנק הוא מלווה את הלקוח עד החתימה בבנק. יש יועצים שמטפלים גם בכל הריצות והסידורים הנוספים הכרוכים בקבלת המשכנתא ובקניית דירה, עד להשלמת העסקה.

ייעוץ סטנדרטי, של בניית תמהיל ובחירת בנק, עולה כ־6,000 שקל, ומשכנתא מורכבת יותר או שירותים נוספים מעלים את המחיר. יש כמה חברות שגובות סכום מופרז של 10-40 אלף שקל, ומנגד יועצים רעבים ללקוחות שגובים 1,000 שקל. המחיר מפתה, אבל לא בטוח ששירות כזה מציע ללקוח את הטוב ביותר. "קשת המחירים כל כך רחבה שזה מדהים", אומר רונן עקיבא, שנכנס לתחום כבר ב־2001 וב־2008 הקים את חברת ארד משכנתאות. "אני לא מבין שירות שעולה פחות מ־3,000 שקל, כי זה לא כדאי ליועץ. וסכומים של 30-40 אלף שקל הם מטורפים. אבל יש מי שמשלם".

עמית קמינסקי, מנכ"ל AMG, מחזיק בדעה דומה. גם קמינסקי הוא מוותיקי הענף, פועל בו מ־2003, ו־AMG היא אחת השחקניות הבולטות בשוק, אם לא הגדולה ביותר. קמינסקי עצמו, באופן נדיר לשוק תחרותי כל כך, זוכה למחמאות מהמתחרים שלו. "נתקלתי לא פעם ולא פעמיים בלקוחות שאני תמחרתי בסכום מסוים, ואנחנו לא עובדים בחינם, ואחרים תמחרו פי שניים או שלושה. ואלה שמתמחרים באלף שקל - זה לא הגיוני. כשאני שולח יועץ שטח לחצי יום עם אוטו זה עולה לי אלף שקל, והתוכנה שפיתחנו עולה יותר מכמה מאות שקלים לכל תמהיל. מי שלוקח סכום כזה לא מתמחר כראוי, או שהלקוחות שלו לא מקבלים שירות ראוי".

התמחור הוא סממן אחד לכך שהגשם שניתך על תעשיית היועצים הצמיח עשבים שוטים לצד פטריות איכותיות. אולם קשה לקבוע מי עובד כדי לתת שירות טוב ללקוח ולהישאר בענף שנים ארוכות, ומי בא לעשות סיבוב, להתעשר ולעבור לבוננזה הבאה. בעבודה על הכתבה הזאת נדרש תהליך בירור עדין ותחקיר זהיר כדי להבין מי החבר'ה הטובים והרציניים. לא כל מי שרוצה לקחת יועץ משכנתא כדי לחסוך זמן וכאב ראש יכול להתמסר לתחקיר כזה.

וגם אחרי בירור מעמיק, בשעות הארוכות שביליתי עם היועצים, התמודדתי עם הרבה מאוד דיסאינפורמציה, שלא לומר שקרים. למשל, יועץ שסיפר, כבדרך אגב, איך הרים טלפון למנכ"ל בנק ("אמרתי לו 'תתערב בתיק'") - שיחה שעל פי הבנק לא התקיימה. יועץ שהצהיר שהוא מנהל חברה גדולה, בעוד עמיתו טען בבוז שזאת חברה של שני אנשים. או מנכ"ל שישב מולי וטען שתודה לאל, יש לו רק מכתבי תודה, לא תביעות, וחיפוש פשוט העלה כמה תביעות נגד החברה שלו (לא מהותיות, יש לומר).

הכאוס הזה מסוכן מפני שמשכנתא היא ההחלטה הפיננסית הגדולה ביותר של אדם פרטי, לצד הפנסיה שלו. בעוד רפורמת בכר עשתה סדר בתחום הפנסיה והגדירה בחוק מה הדרישות מיועץ פנסיוני ומה חובותיו ללקוח, שוק המשכנתאות פרוץ. כל אחד - גם אדם עם עבר פלילי ובלי 12 שנות לימוד - יכול להחליט שבא לו להיות יועץ משכנתאות, להתחיל לעבוד ולהגיד ללקוחות מה שהוא רוצה. נתקלתי גם בכאלה, שאמרו מה שבא להם. אחת, למשל, הציצה בניירת המשכנתא שלי עשר דקות, ירדה עליי שלקחתי משכנתא גרועה, וירתה, בלי בדיקה מעמיקה, שהיא יכולה לחסוך לי לפחות 100 אלף שקל. היא לא אמרה אף מילה על הסיכון העצום שכרוך בחיסכון כזה, שעלול בעתיד לשלוח אותי לפשיטת רגל.

מתישהו זה יתפוצץ ולקוחות של יועצים גרועים יידחקו לפשיטת רגל

כל מה שדרוש היום כדי להפוך ליועץ משכנתאות הוא רצון. מי שרוצה קצת יותר, יכול, תמורת כמה אלפי שקלים, לעבור קורס ייעוץ של כ־30 שעות שמעבירות חברות ייעוץ משכנתאות וחברות הדרכה. בסופו הוא יקבל תעודה שמוכרת רק על ידי מי שהכשיר אותו. לאחרונה חלק מהקורסים הוסיפו בחינת סיום, שחיבר איגוד יועצי המשכנתאות, אבל גם אלה שבוחנים מסכימים שהיא לא רצינית. ערן כרמל, מנכ"ל טאבו ישיר משכנתאות מקבוצת קו מנחה, מסכם זאת היטב: "כל אחד יכול לקום בבוקר, ללמוד כמה משפטים לבחינה, להתחיל לטפל במשכנתאות ולגבות 20-15 אלף שקל. אני זועם על זה".

ערן כרמל. "כל אחד יכול להתחיל לגבות 15-20 אלף שקל"

ערן כרמל. "כל אחד יכול להתחיל לגבות 15-20 אלף שקל" אחד היועצים הפעילים ביותר בתחום הקורסים הוא מאיר וידר (27), צעיר אמביציוזי ובעלי חברת הייעוץ וידר משכנתאות. הוא מעביר קורסים שלדבריו הכשירו עד היום 300 יועצים.

30 שעות זו הכשרה מספיקה כדי לייעץ על משכנתא של 600 אלף שקל?

"כן, במאה אחוז. אני לוקח תיק אמיתי ומראה לתלמידים בדיוק מה ואיך עשיתי, איך בניתי את המסלולים, ההצעות שקיבלנו מהבנקים, איך עשינו את המכרז על הריביות. אני מלמד את התלמידים שלי להיות יועצים טובים כי זה השם שלי. אם הם לא יעשו עבודה טובה השם שלי לא יהיה טוב. בבחינות האחרונות (של האיגוד) מתוך 100 נבחנים 53 היו תלמידים שלי ו־52 מהם עברו, רק אחד נכשל. אבל הבחינה מצחיקה, כן?", הוא מוציא את העוקץ מההישג, "לא משהו ברמה".

תגיד, ואם מישהו נכשל במבחנים שלך אתה מנסה למנוע ממנו לייעץ?

"כעיקרון מי שנכשל מקבל את הכסף בחזרה, אבל זה לא קרה לי. בואי ניקח דוגמה מתחום אחר, נניח מישהו שלמד HTML (השפה המשמשת לבניית דפי אינטרנט). יכול להיות שהוא כותב טוב יותר או פחות, אבל הוא יודע לכתוב HTML. אותו דבר פה. אולי תעשי טעות קטנה, אבל את יודעת לתת ייעוץ משכנתאות".

יש הבדל בין טעות ב־HTML לטעות במשכנתא

ובכל זאת, החברות הגדולות בענף מסרבות להעסיק את בוגרי הקורסים. ליאור אילון, מנכ"ל מתן (בבעלות חלקית של קבוצת דוידוף), עוסק בתחום כבר שמונה שנים. מבחינתו גם ניסיון קצר כפקיד משכנתאות בבנק אינו מספיק כדי לתת ייעוץ מטעמו, והוא מעסיק רק קציני אשראי לשעבר בבנקים (מי שמחליטים אם לאשר הלוואות) או יועצי משכנתאות עם ניסיון של שמונה שנים לפחות, לכולם תארים מתקדמים במינהל עסקים וכלכלה. "לטעמי הקורסים לא מצדיקים את העלות שלהם", הוא אומר. "ראיתי סילבוסים של כמה, והם מאוד רדודים. אנשים יוצאים מהקורסים עם תעודה שלדעתי לא שווה את הנייר שנכתבה עליו. אי אפשר בשישה־שבעה מפגשים להיות יועץ משכנתאות. משכנתא זה מודלים כלכליים ומתמטיים".

AMG שמנהל קמינסקי מכשירה בעצמה את היועצים שלה במשך ארבעה חודשים. גם בסופם היועץ עובד בפיקוח של יועץ בכיר ממנו, ורק אז הוא מתחיל לטוס סולו. את תמהילי המשכנתא שעליהם ממליצה החברה ללקוחות בונים רק כלכלנים או בעלי תואר ראשון במימון. "על הגב של מי לומדים אלה שעושים קורסים?", הוא משאיר את השאלה תלויה לרגע באוויר. "יש אנשים בשוק שמפרסמים שיש להם עשרות שנות ניסיון — אבל לפני שנה היית עובד שלי, עשית פגישת ייעוץ אחת וגם בה מישהו היה איתך. אנשים שעושים קורס חיצוני ואז באים אליי לקורס הממיין, לפני ההכשרה, אומרים לי, 'שמע, זה שמים וארץ'".

זה לא מסוכן שהאנשים האלה מייעצים?

"מתישהו תהיה התפוצצות וייגרם נזק רציני. זו רק שאללה של זמן"

והנזק אכן עלול להיות רציני. לקוח שקיבל תמהיל שלא מתאים לו עלול להתמודד עם החזרים שפתאום יזנקו ויהיו גדולים על יכולת ההחזר שלו. במקרים קיצוניים הם עלולים להוביל למכירת הבית או לפשיטת רגל. מצבי הקיצון הללו יתגלגלו למצבת החובות המסופקים של הבנקים וימשכו את השטיח מתחת לענף הייעוץ, שייתפס כנצלן ולא אמין, אף שיש לו מוצר בעל ערך להציע.

ייתכן שלחלק מעשרת אלפים המשפחות שלקחו אשתקד משכנתא בסיוע יועץ כבר נגרם נזק, אלא שהן לא יודעות את זה. קודם כל, כי בזמן אמת קשה לזהות עוקץ או רשלנות. שנית, מי שלא מבין מספיק כדי לקחת משכנתא לבד, לא יבין מספיק כדי לזהות שהוא קיבל שירות גרוע. בדיוק כמו במוסך. ושלישית, כל עוד הריביות נמוכות, הבעיות בתמהיל משכנתא רע לא צפות. לכן בשנים האחרונות הוגשו רק כמה תביעות ספורות, בסכומים קטנים, נגד יועצי משכנתאות, כולן על סוגיות טכניות שבגללן הלקוח לא רצה לשלם שכר טרחה מלא. אף תביעה לא טענה שהייעוץ היה גרוע וגרם ללקוח נזק של מאות אלפי שקלים.

"בעולמות תוכן מורכבים כמו בריאות ופיננסים אנשים מתקשים להתלונן. הם לא יודעים לחבר את הבעיות לגורם שנתן להם ייעוץ לא נכון", מסביר רונן רגב־כביר, סמנכ"ל מחקר בארגון אמון הציבור. "משכנתא דומה לייעוץ הפנסיוני - מוצר ארוך טווח שהציבור מתקשה להסתדר איתו לבד, רק שבייעוץ הפנסיוני יש הוראות מפורטות איך הוא צריך להתנהל, עם טופס מסודר של שאלות ואחריות על היועץ. ואז הלקוח יכול לומר: 'רגע, מה עשית לי? זה מה שהמלצת וזה הנזק שגרמת לי'. לדעתנו צריך דגם דומה בייעוץ משכנתאות. לא הגיוני שתחום כל כך מורכב ורגיש יהיה בוואקום וחוסר סדר. יש פה סיכון אמיתי שאנשים עלולים לאבד בגללו בתים".

עמית קמינסקי. "צריך שכולם יתיישרו לפי הסטנדרט שלנו" צילום: איתן ריקליס

עמית קמינסקי. "צריך שכולם יתיישרו לפי הסטנדרט שלנו" צילום: איתן ריקליס מוטי ויזל, היועץ האסטרטגי של מיטב יועצי משכנתאות - השחקנית החדשה והמעניינת בענף, כחברה־בת של מיטב־דש, מהדק את כל הסיכונים לשני משפטים. "יש פה פוטנציאל עקיצות אדיר מצד מי שאינו שקוף, רציני ואחראי. ואם לקחו ממך 20–25 אלף שקל על ייעוץ לקוי - אז גם קיבלת שירות לקוי וגם זה עלה לך המון כסף". גם במיטב, אם כן, מייחלים לרגולציה.

חייבים רישיון ורגולציה אבל בינתיים כולם נלחמים בכולם גם על זה

רגולציה היא דבר מוקצה בעולם העסקי. איש לא חושק בה. אולם ענף הייעוץ כה פרוץ, שהחברות הגדולות פשוט מתחננות לקצת סדר. בתזמון מופלא, בתוך תשעה ימים בלבד בסוף 2011, נרשמו ברשם העמותות שני ארגונים שמאגדים את היועצים. ראשון נרשם איגוד יועצי המשכנתאות, שבו כ־60 חברות. אחריו נרשמה לשכת יועצי המשכנתא והברוקרים למשכנתאות (NAMB), עם כ־70 חברות. הארגונים שוקלים איחוד, אבל בינתיים פועלים כשני קווים מקבילים.

רונן עקיבא הוא הרוח החיה מאחורי איגוד יועצי המשכנתאות, ומנהל בו את תחום הרגולציה. "ייעוץ משכנתאות צריך להיות עם רגולציה, חקיקה ורישיון כמו אצל יועצי השקעות", הוא אומר. "משכנתא זה לא דבר שאפשר לעשות בהינף יד. זה לא עיסוק רק לשם הפרנסה. מטריד אותנו שאדם עם השכלה תיכונית יעבור קורס של כמה עשרות שעות ויתחיל לייעץ. ועם כל הכבוד, מי שלא למד כלכלה או מימון לא יכול לעשות את זה". עקיבא רוצה שאגף שוק ההון במשרד האוצר יפרוס חסות על הענף, ויסדיר את רישוי היועצים ואת היחסים עם הבנקים. אולם באגף שוק ההון לא רואים ביועצי המשכנתאות ת"פ שלהם. הקשר היחיד של האגף לתחום הוא בביטוח משכנתאות.

את NAMB הקים ארז סגמן מחברת פיננסיה (שביקש שלא אזכיר את שמה של החברה כדי שלא יגידו שהוא משתמש בלשכה לקידום עסקיו). הוא עבד שנים ארוכות כיועץ (ברוקר) משכנתאות בארצות הברית ועקב מהצד אחרי השוק הישראלי, עד שלפני ארבע שנים החליט לקפוץ למים המקומיים והקים את פיננסיה. החברות בלשכה שבראשה הוא עומד דורשת תעודת יושר, שלוש שנות ניסיון, פעילות במסגרת חברה, ושהייעוץ יהיה העיסוק העיקרי של החבר, כעדות לרצינות שלו.

בשיחה עם סגמן, רגע אחד הוא צופה שבתוך חמש שנים 50% מנוטלי המשכנתאות יעבדו עם היועצים, ובבא הוא מונה את האיומים על הענף. "בעולם יש בתעשייה הזאת גניבות והונאה. כשלוקחים תיק משכנתא של בנאדם יודעים עליו הכל, ואפשר למשל לגשת לחשבון הבנק שלו ולקחת הלוואות בשמו. בארץ יש ניסיונות הונאה ראשונים, היה מקרה של זיוף תלושי שכר עבור הלקוח. לכן אם לא תהיה רגולציה, בעוד כמה שנים אני וחבריי למקצוע — שלא באנו לעשות כסף לשנתיים־שלוש, אלא מתכננים לעבוד בתעשייה הזאת עוד 20–30 שנה — נוכל לסגור את העסק. בלי רגולציה לא תהיה תעשייה, זה יהיה ג'ונגל של טורפים".

להבדיל מאנשי האיגוד המתחרה, ראשי הלשכה לא מכוונים למשרד האוצר. הם כבר נפגשו עם אנשי הפיקוח על הבנקים בבנק ישראל כדי ליצור מגנון שיתוף פעולה והחלפת אינפורמציה. נושא הרגולציה לא עלה בשיחה, אבל גם אין טעם, כי המנדט של הפיקוח על הבנקים הוא לפקח על הבנקים, לא על יועצי משכנתאות. לכן פנו בעניין למשרד הכלכלה, לוועדה להסדרת עיסוקים, שבסמכותה לדרוש רישום ורישוי יועצים על פי חוק, ולקבוע מי הרגולטור שיאכוף זאת.

ואם לא די בשני ארגונים שעובדים מול שני משרדים שונים, כעת קמינסקי מ־AMG עובד על הקמת ארגון שלישי, תחת איגוד לשכות המסחר. "בהתחלה מאוד בירכתי על מה שקם, אבל בסופו של דבר המטרות שם הן לא בדיוק הגברת הפיקוח על השוק. המטרות של ההתארגנות שלנו יהיו ברורות - קידום רגולציה על מיהו ומהו יועץ. אני מקווה שלפחות אנחנו, החברות הגדולות שהן יחד 60% - 70% מהשוק, נתחייב אחת כלפי השנייה וכלפי הלקוח. ואז או שכולם יתיישרו לפי הסטנדרט שלנו וזה יעלה את כל השוק למעלה, או שיהיה בידול".

מחיסכון של 270 אלף שקל עד הפסד של עשרות אלפים

לחברות ייעוץ המשכנתאות יש ידע וכלים טכנולוגיים מרשימים לבניית המשכנתא: הן יכולות לנתח לעומק את כל המסלולים והתמהילים ולבנות לוחות סילוקין של ההחזרים החודשיים לאורך הדרך, בקומבינציות מגוונות של ריבית ואינפלציה. ניסיתי להיעזר בהן כדי לבדוק אם למחזר את המשכנתא הקיימת שלי.

אבי אבגיל, מנהל מערך הייעוץ של מיטב יועצי משכנתאות, הטיס את המשכנתא שלי על הסימולטור, ופשפש בחיינו הפרטיים והפיננסיים כדי לבדוק אם היא מתאימה לנו. אחרי כמה שעות והמון פסיכולוגיה הוא הציע לי לקחת את נתח המשכנתא שבמסלול של ריבית קבועה צמודת מדד ואת הנתח שבריבית משתנה כל חמש שנים ולהעביר אותם לריבית קבועה לא צמודה, וקיצר את תקופת ההחזר בחמש שנים. החיסרון היה עלייה מיידית של 1,200 שקל בהחזר החודשי. היתרונות היו צמצום משמעותי של הסיכון שהמשכנתא תתפח בגלל שינויי ריבית ואינפלציה — וחיסכון של 270 אלף שקל. אבל ברגע שמשנים בסימולטור את הנחות האינפלציה, החיסכון בעצם הופך להפסד. משום כך, ומשום שלא בטוח שאגור בדירה הזאת כל החיים, ומשום שהריביות הנוכחיות מצוינות — אבגיל ואני הגענו למסקנה שאין טעם למחזר.

גם ל־AMG יש סימולטור מצוין ודרישה להתפשטות פיננסית. ירון נפרסטק, כלכלן בכיר וראש צוות יועצי משכנתאות, בנה לי משכנתא מדורגת שבה ככל שהאפיק כרוך בריבית גבוהה יותר כך הסכום בו נמוך יותר ולתקופה קצרה יותר, וכך התנודתיות בהחזר החודשי נמוכה יותר. זה היתרון, לצד עלייה מיידית קטנה בהחזר החודשי (400 שקל). החיסרון הוא שבסופו של דבר החיסכון לאורך חיי המשכנתא יסתכם רק בעשרות אלפי שקלים. נפרסטק הדגיש שזו הצעה ראשונית ושהוא יתאים אותה לבקשות שנעלה בפניו. הוא שיבח את הריביות של המשכנתא שלי, אבל ציין את החשיפה הגבוהה לפריים ולריבית המשתנה. "אם נוח לך עם ההחזר, לא הייתי מוצא חיסכון כי הריביות טובות. אבל אם הלקוח לא מרגיש נוח בגלל החשיפות למשתנות ולפריים, הייתי משנה קצת", הציע בעדינות.

ליאור אילון מחברת מתן, לעומת זאת, טען שהמשכנתא שלי היא אחת הגרועות שיש, ושחד־משמעית צריך למחזר. הנחות האינפלציה דומות לאלה של מיטב ו־AMG, אולם התמהיל שהציע לי מניח שאין שינוי בריבית במשק לאורך 20 ומשהו שנה — מצב לא סביר. אילון הפיק לי טבלאות רגישות, שמסבירות מה יקרה להחזר בכל חודש לאורך חיי המשכנתא, בכל קומבינציה של אינפלציה וריבית. הוא המליץ להעביר את רוב המשכנתא לריבית משתנה כל חמש שנים. הסכום במסלול הזה כמעט שילש את עצמו, ותקופת ההחזר קוצרה. זה נראה מבטיח: חיסכון של 240 אלף שקל עם החזרים יציבים למדי, כשהתשלום הראשון גבוה רק ב־300 שקל מהנוכחי. אבל אז חזרתי לטבלאות והבנתי שבהמשך ההחזר עלול להתנפח בעד 3,600 שקל לחודש, כשהריבית תעלה. הטריד אותי גם ש־64% מהמשכנתא יהיו בריבית משתנה כל חמש שנים, כי עם הנתח שבמסלול הפריים זה אומר ש־97% מהמשכנתא חשופים לשינויי ריבית. אילון אמר ש"אם הריבית תעלה תמיד אפשר לעבור בנק או מסלול", ועד אז לשלם החזרים נמוכים, אבל זה אומר שלנצח יהיה צריך למחזר.